La producción de maíz en México

El maíz sostiene la estructura misma de la producción agrícola mexicana porque ocupa más superficie sembrada que cualquier otro cultivo y define el calendario de trabajo de miles de comunidades rurales. Esa centralidad convierte cualquier variación en su producción en un asunto que trasciende lo agronómico y toca la estabilidad social del campo.

Su importancia también está en la diversidad genética que resguarda. México conserva razas nativas de maíz que se adaptaron durante siglos a microclimas específicos, y esa variabilidad es un activo estratégico frente a plagas, sequías y enfermedades que un maíz uniforme no podría enfrentar con la misma resiliencia. Perder esas razas locales significaría perder capacidad de adaptación futura, algo que ningún desarrollo tecnológico puede recuperar con la misma rapidez.

El maíz además ancla la soberanía alimentaria del país. Al ser la base calórica de la dieta popular, cualquier dependencia de importaciones expone a México a decisiones de política comercial y a fluctuaciones de mercados externos sobre los que no tiene control directo. Por eso las discusiones sobre maíz transgénico, aranceles o acuerdos comerciales con Estados Unidos y Canadá nunca son solo técnicas, son disputas sobre quién controla el alimento base de la población.

Finalmente, el maíz articula una economía paralela de pequeños productores que sostienen mercados locales, tortillerías y cadenas artesanales de transformación. Esa economía funciona con lógicas distintas a las de la agroindustria exportadora, y entender esa diferencia es clave para cualquier análisis serio del sector agropecuario mexicano.

Descarga la información

Suscríbete para descargar los archivos y mapas con la información estadística de producción de maíz en México.

Serás agregado a mi lista de correo y cada viernes te llegará un resumen con las noticias más relevantes del sector agro.

El noticiero del agro

Lo que sucede en el agro, en 90 segundos o menos. En YouTube, Facebook, TikTok e Instagram.

Datos de la producción de maíz en México

Conoce los principales datos que permiten comprender el estado actual de la producción de maíz en México.

Panorama nacional

A continuación te comparto información sobre la producción obtenida, superficie cosechada, rendimiento promedio, precio promedio y valor total de la producción de maíz en México.

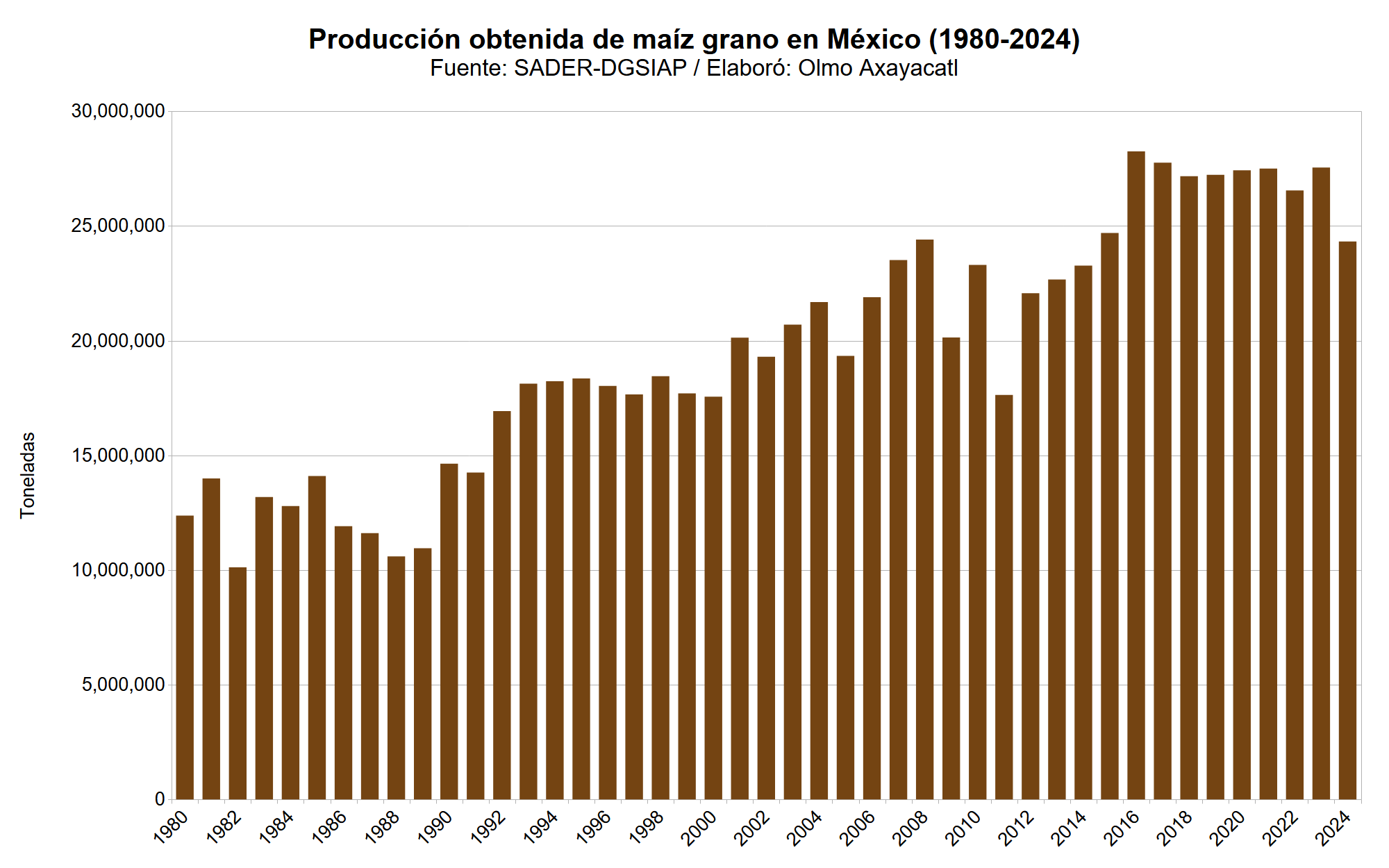

Producción obtenida (1980-2024)

En 2024 la producción de maíz grano en México fue de 24,326,508 toneladas, lo que representó una diferencia de -11.7% con respecto al año previo. El máximo histórico se alcanzó en 2016, con 28,250,783 toneladas. La producción promedio anual de la última década fue de 26,846,262 toneladas, con una variación interanual promedio de 0.6%.

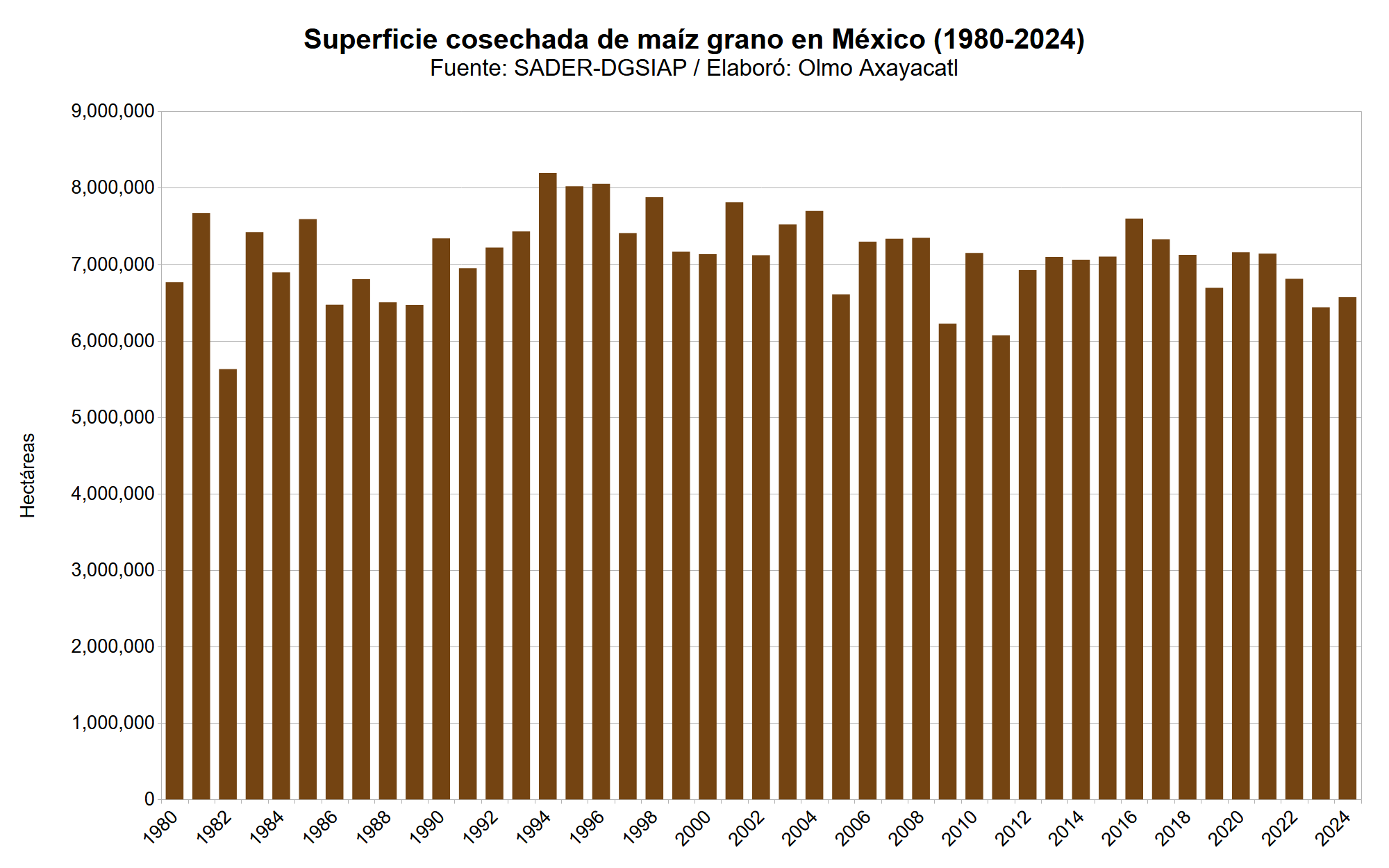

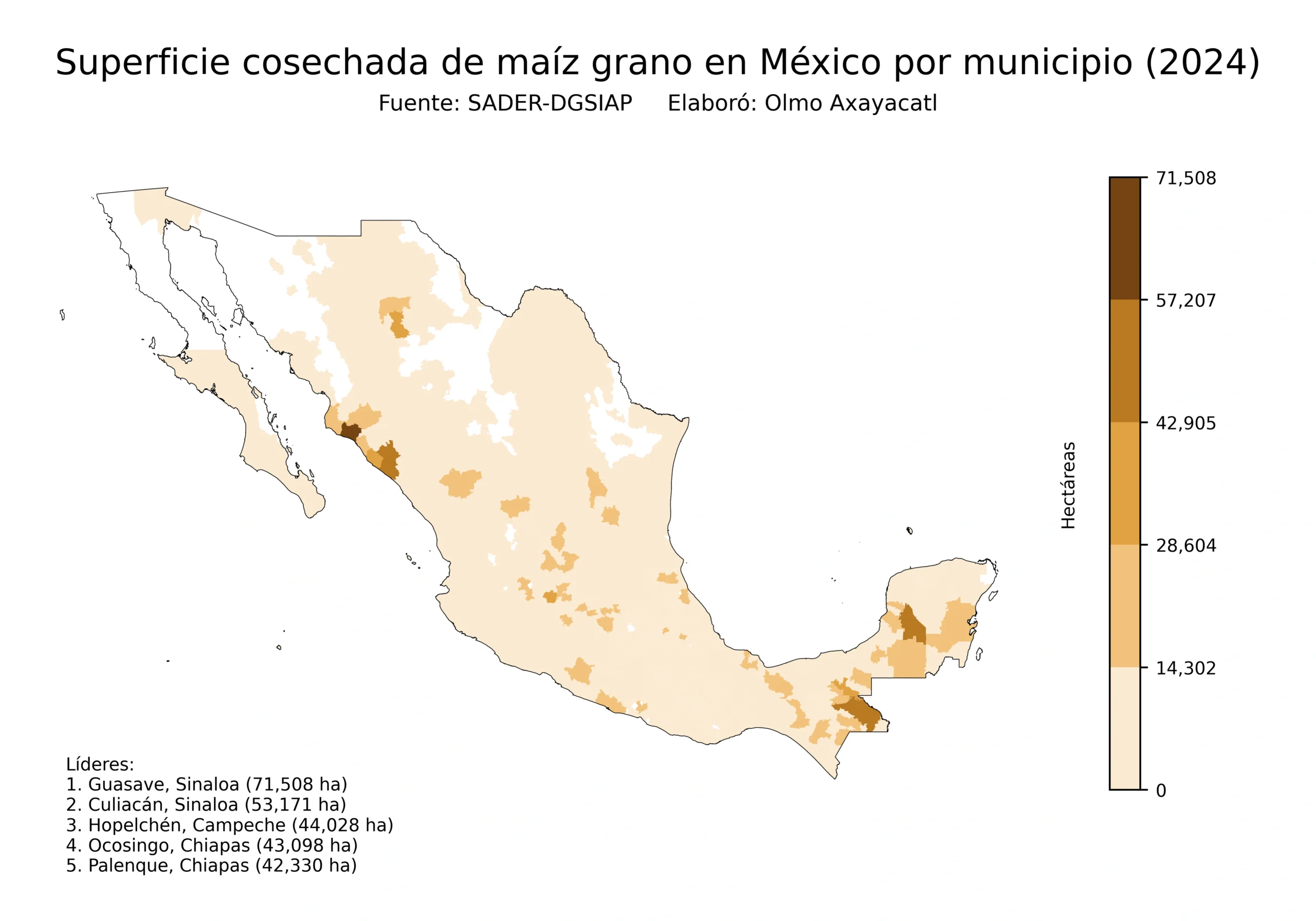

Superficie cosechada (1980-2024)

En 2024 la superficie de maíz grano en México fue de 6,568,036 hectáreas, lo que representó una diferencia de 2.0% con respecto al año previo. El máximo histórico se alcanzó en 1994, con 8,193,968 hectáreas. La superficie promedio anual de la última década fue de 6,994,762 hectáreas, con una variación interanual promedio de -0.6%.

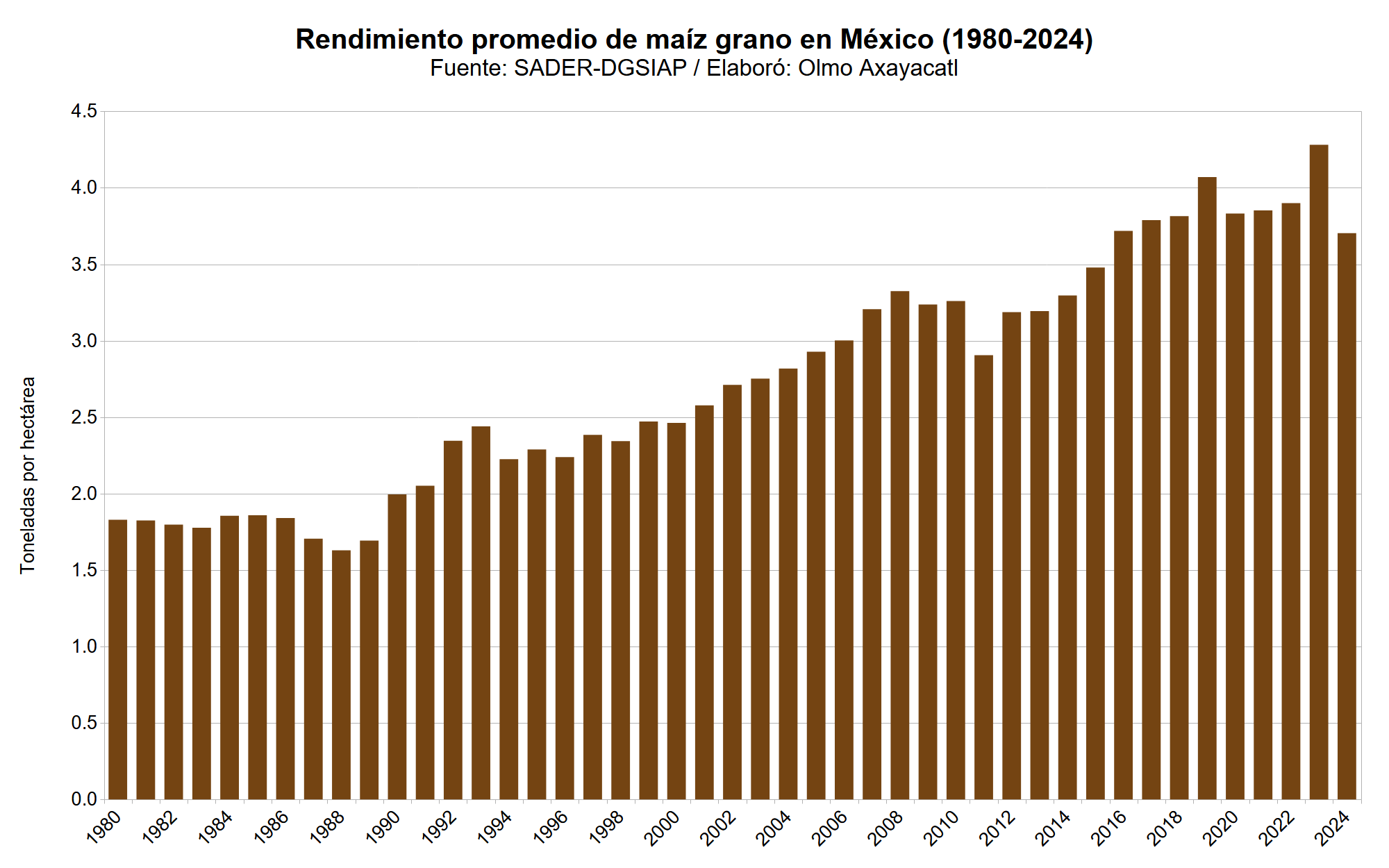

Rendimiento promedio (1980-2024)

En 2024 el rendimiento de maíz grano en México fue de 3.7 toneladas por hectárea, lo que representó una diferencia de -13.5% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 4.3 toneladas por hectárea. El rendimiento promedio anual de la última década fue de 3.8 toneladas por hectárea, con una variación interanual promedio de 1.4%.

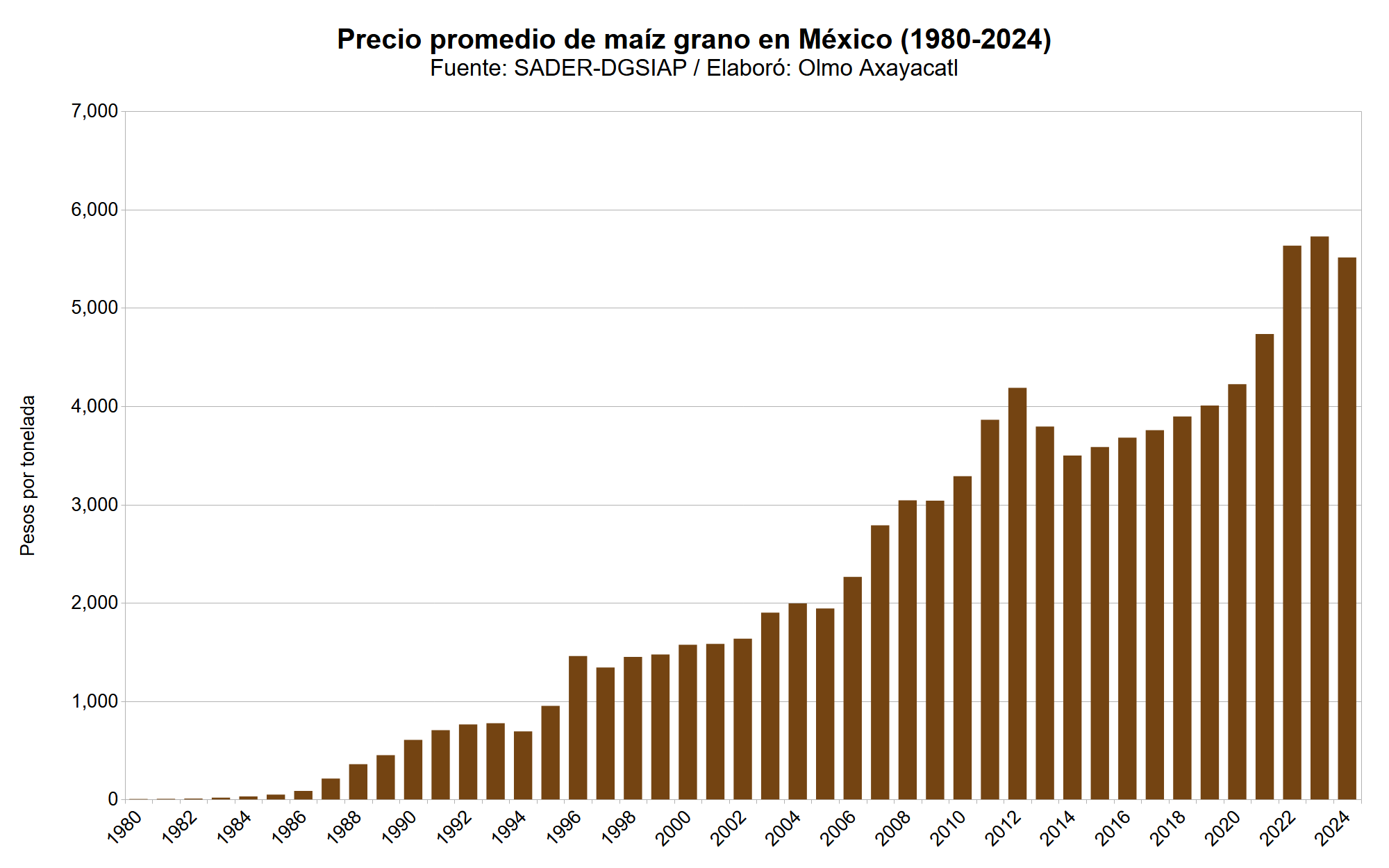

Precio promedio (1980-2024)

En 2024 el precio de maíz grano en México fue de 5,513 pesos por tonelada, lo que representó una diferencia de -3.8% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 5,728 pesos por tonelada. El precio promedio anual de la última década fue de 4,476 pesos por toneladas, con una variación interanual promedio de 4.8%.

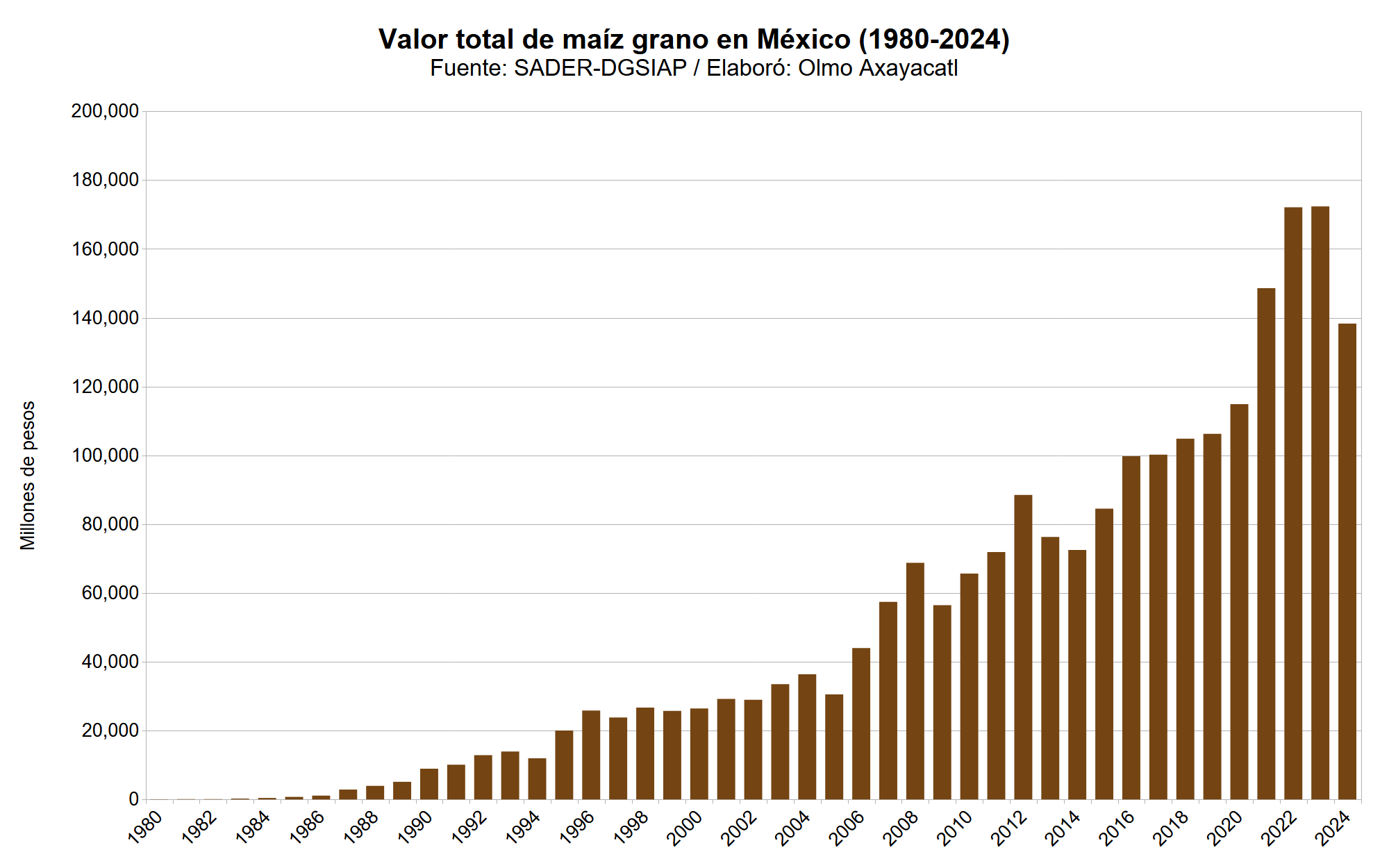

Valor total (1980-2024)

En 2024 el valor de maíz grano en México fue de 138,310 millones de pesos, lo que representó una diferencia de -19.8% con respecto al año previo. El máximo histórico se alcanzó en 2023, con 172,353 millones de pesos. El valor promedio anual de la última década fue de 124,185 millones de pesos, con una variación interanual promedio de 7.5%.

Principales estados

Estos son los estados de México que lideran la producción de maíz, en gran medida porque cuentan con las condiciones ideales para desarrollar este cultivo.

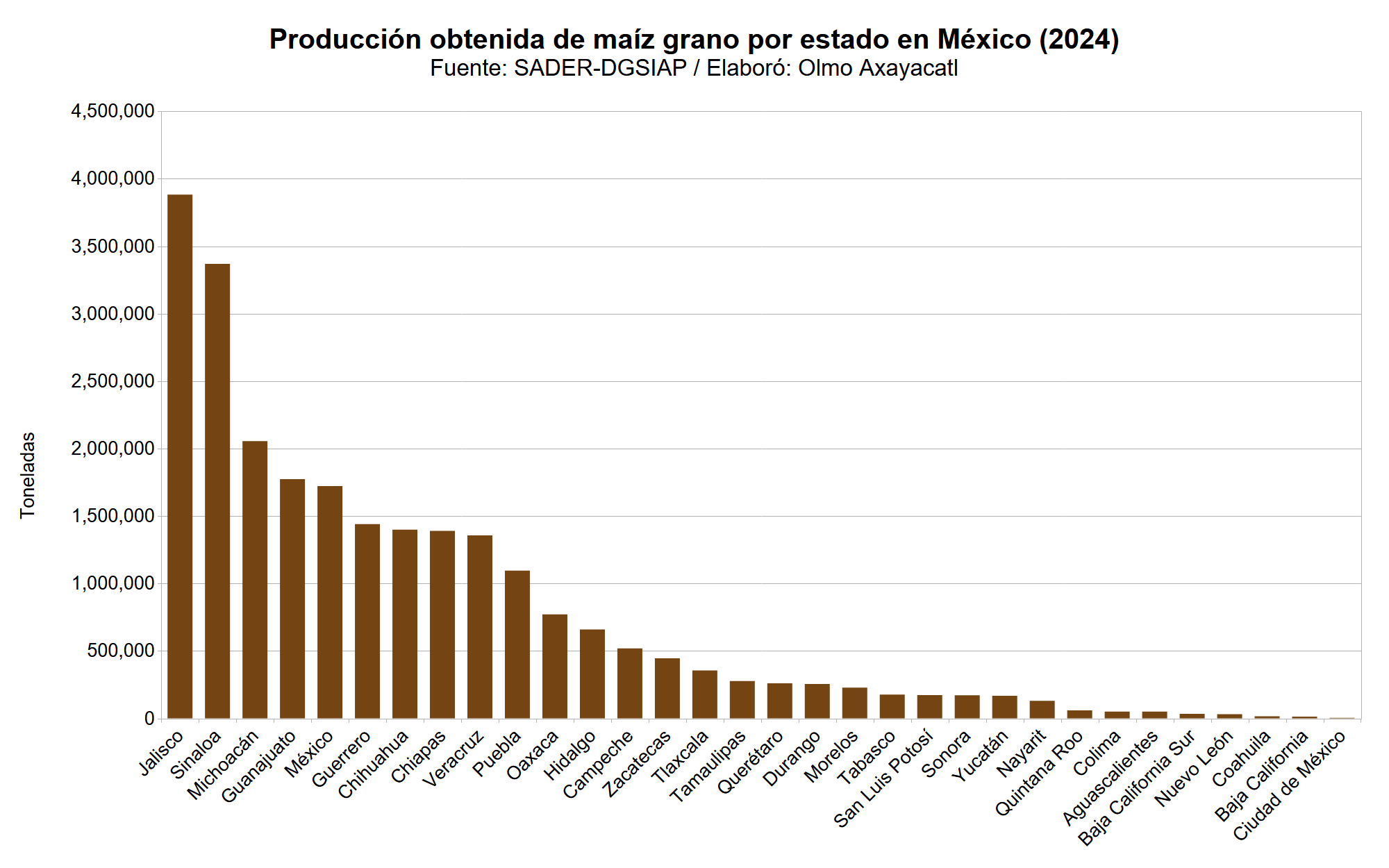

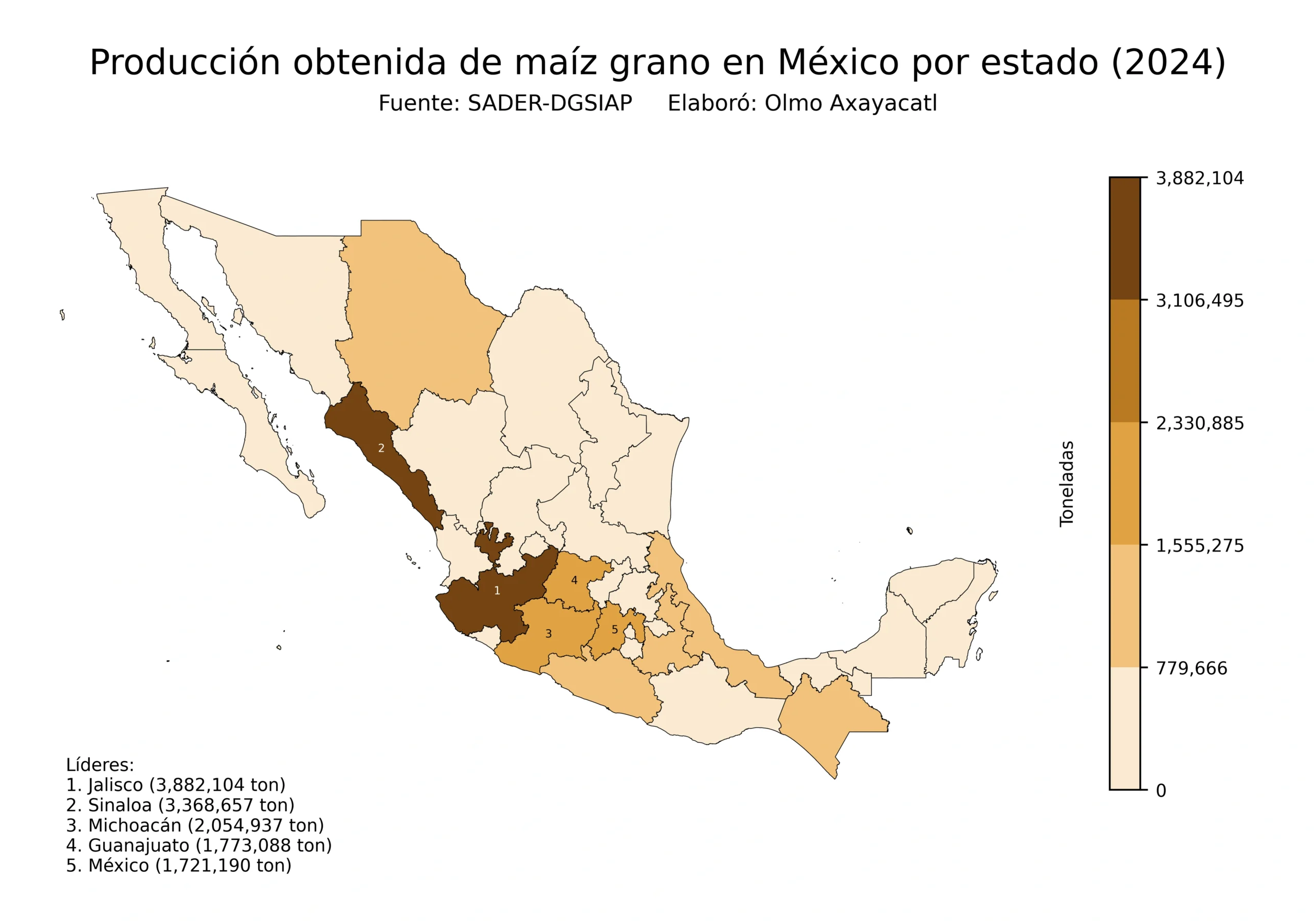

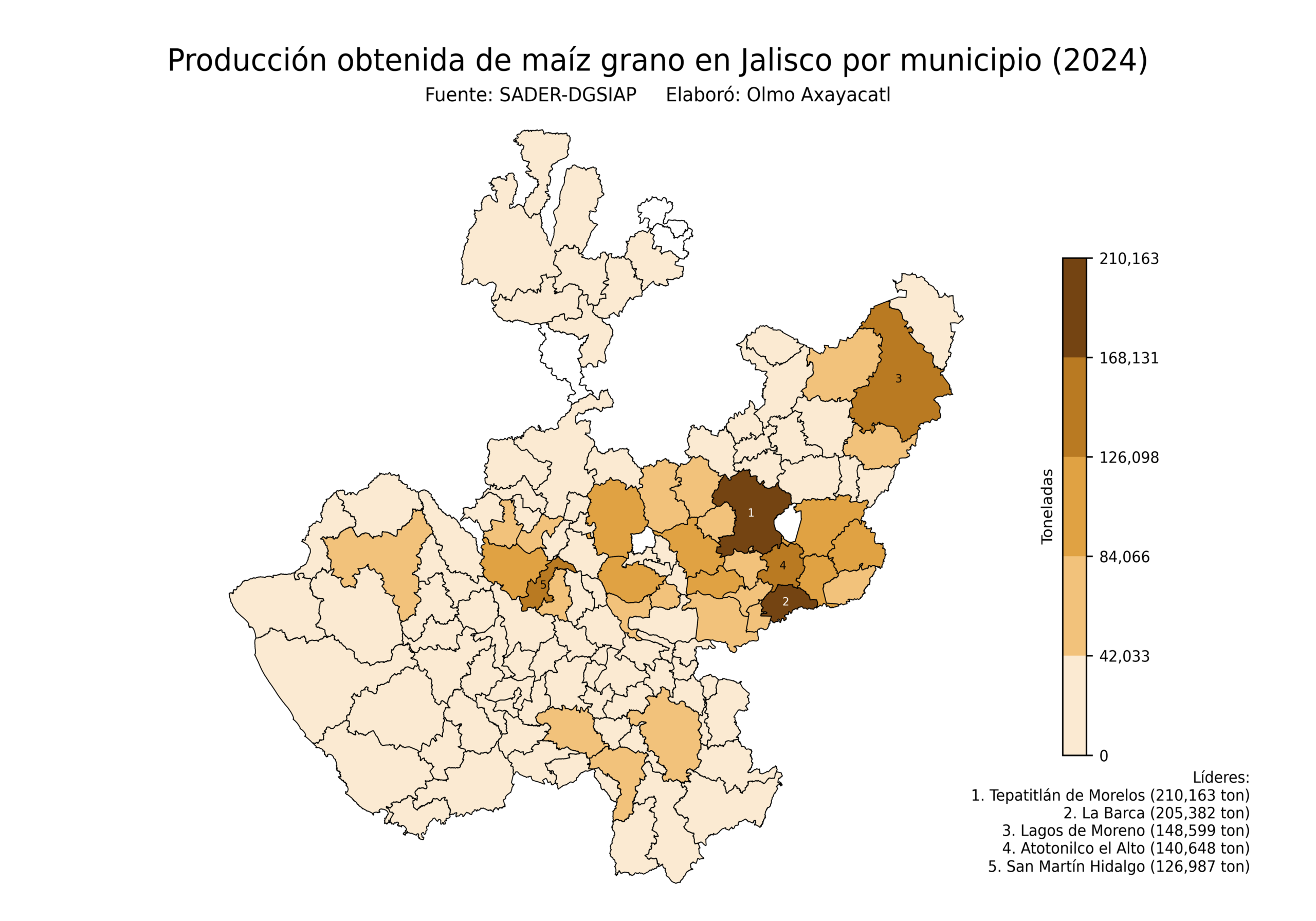

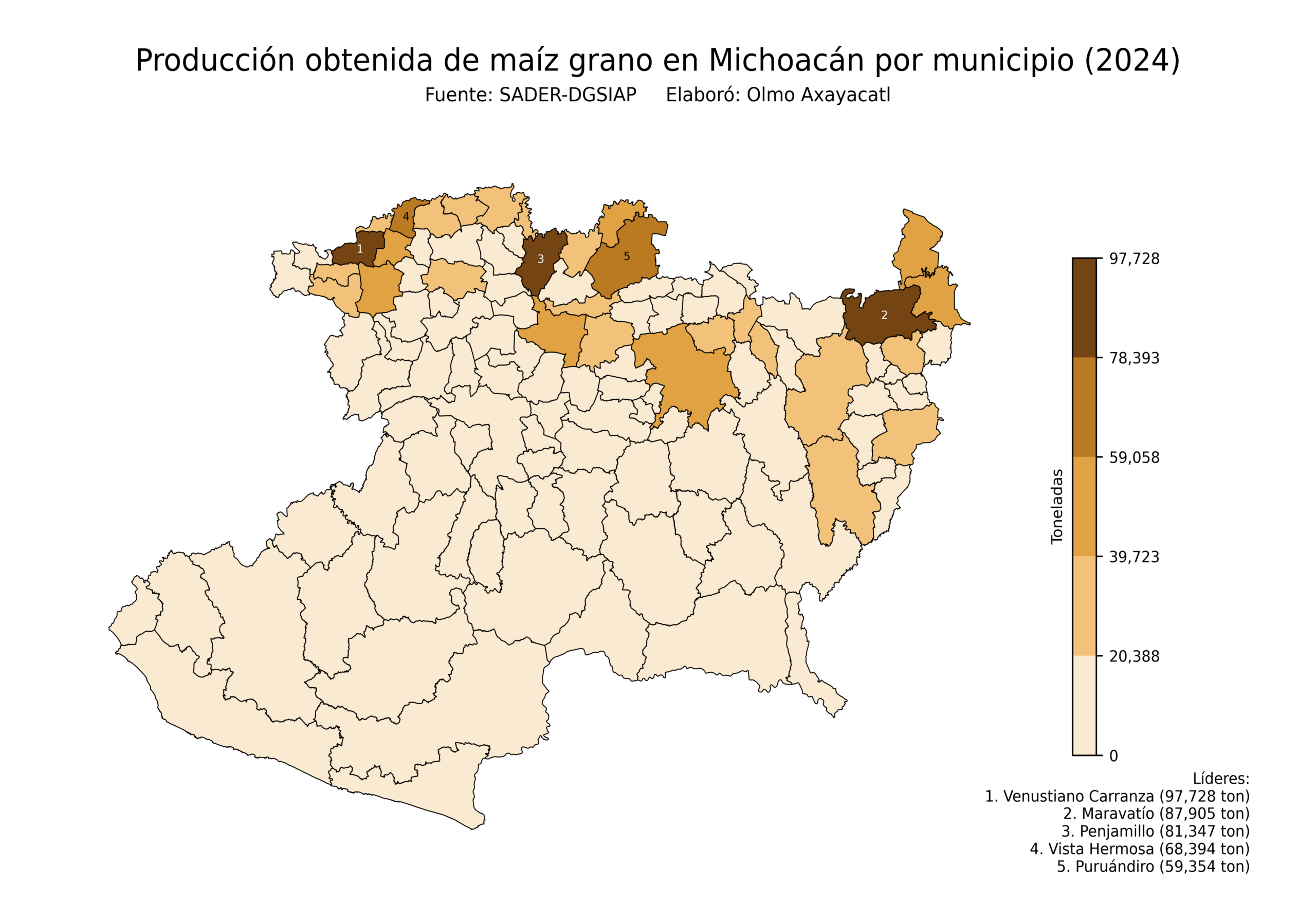

Producción obtenida (2024)

Jalisco lidera la producción de maíz grano en México, con 3,882,104 toneladas, es decir, el 16.0% del total nacional. Le siguieron Sinaloa con 3,368,657 toneladas y Michoacán con 2,054,937 toneladas, es decir, el 13.8% y el 8.4%, respectivamente. Otros estados relevantes fueron Guanajuato y México.

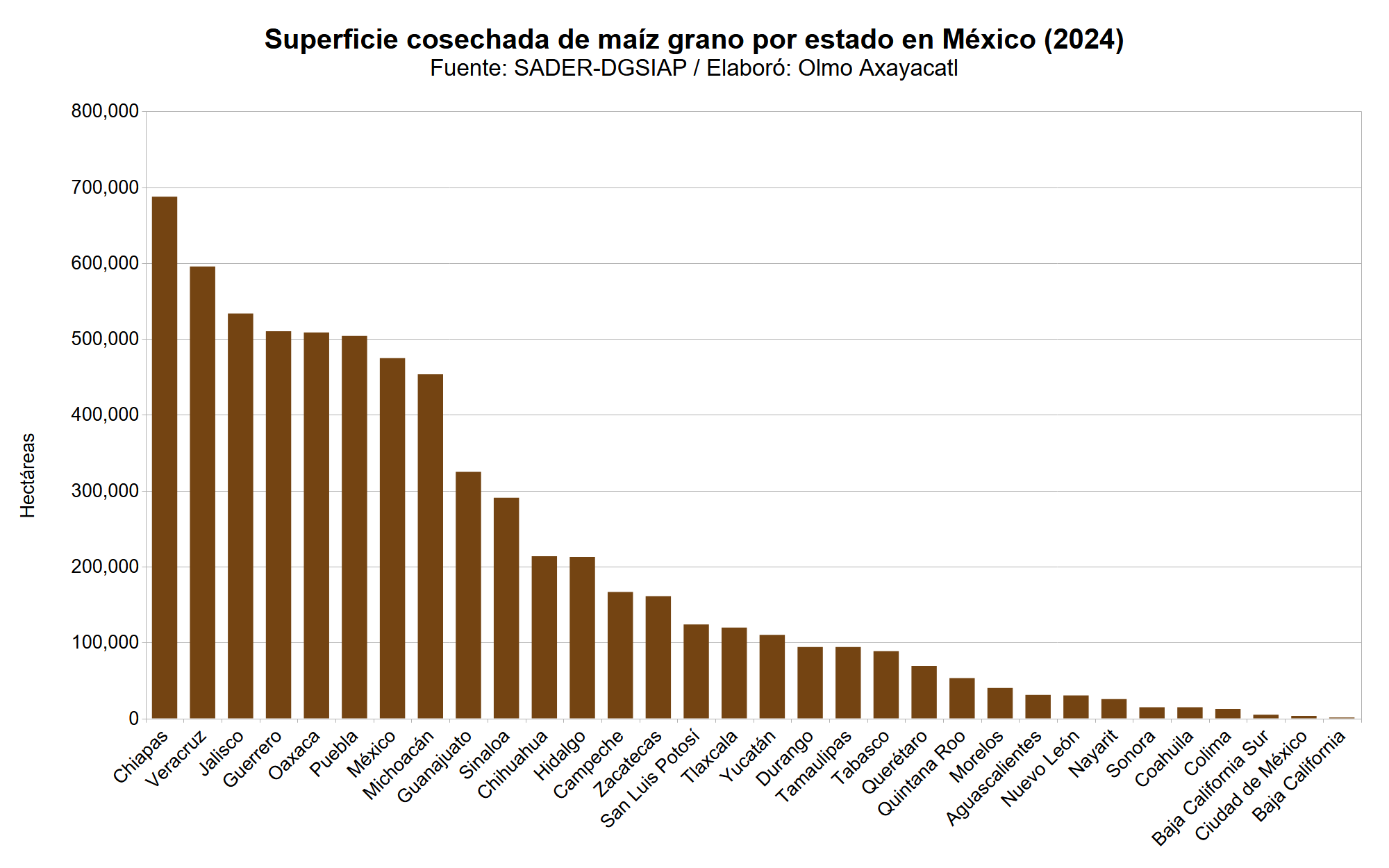

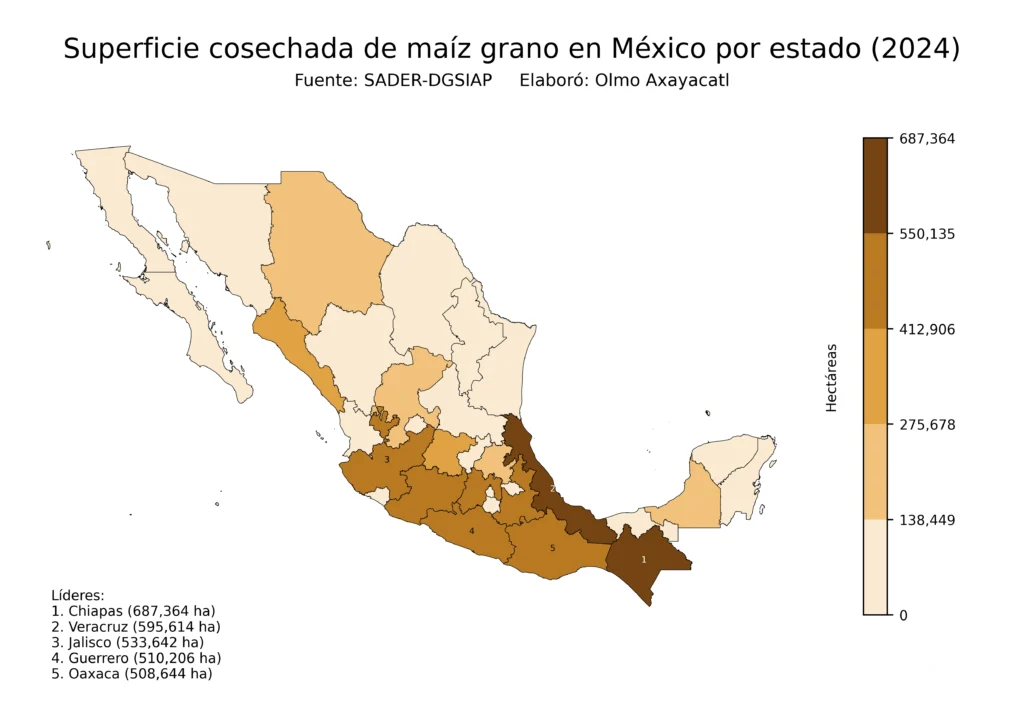

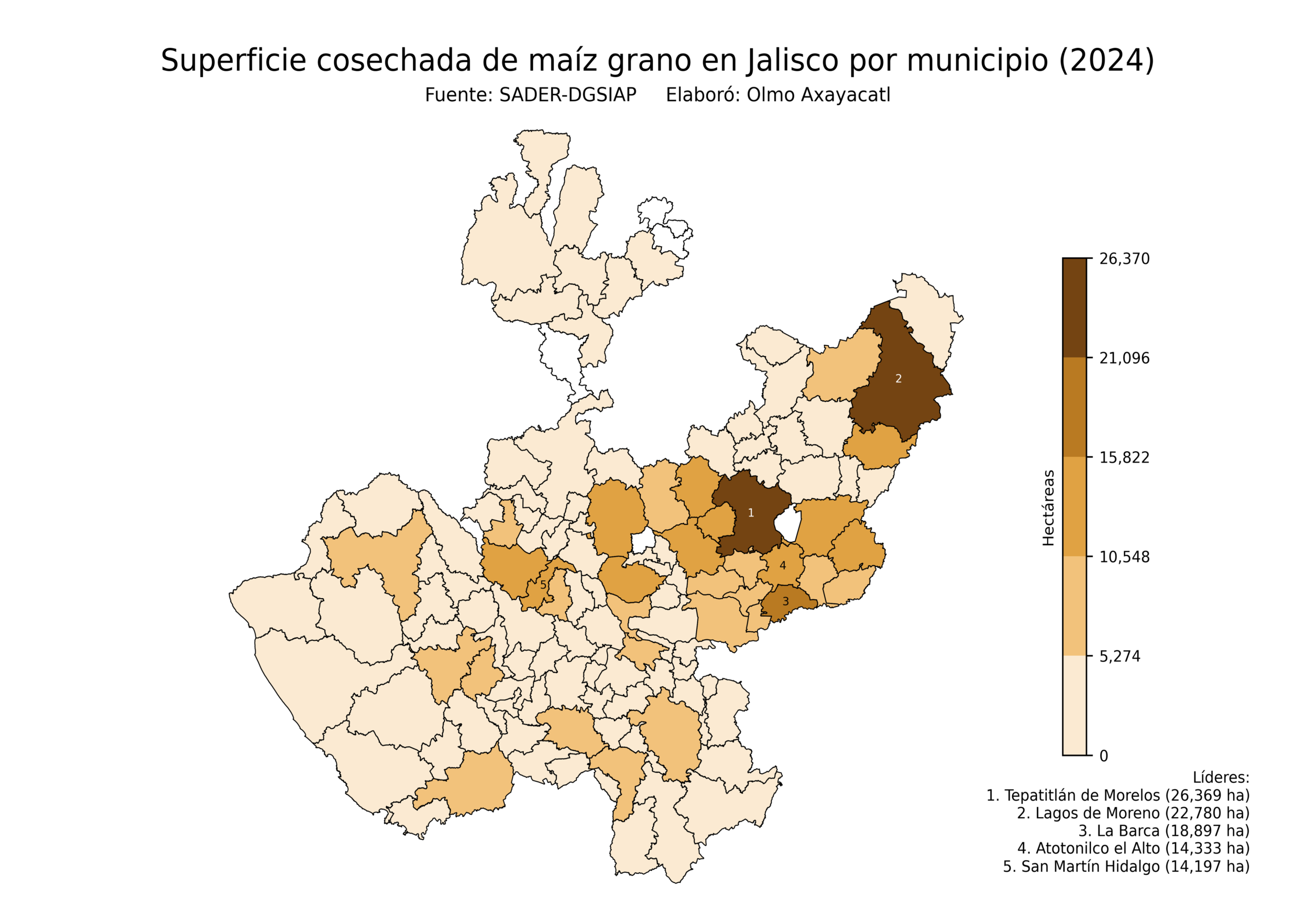

Superficie cosechada (2024)

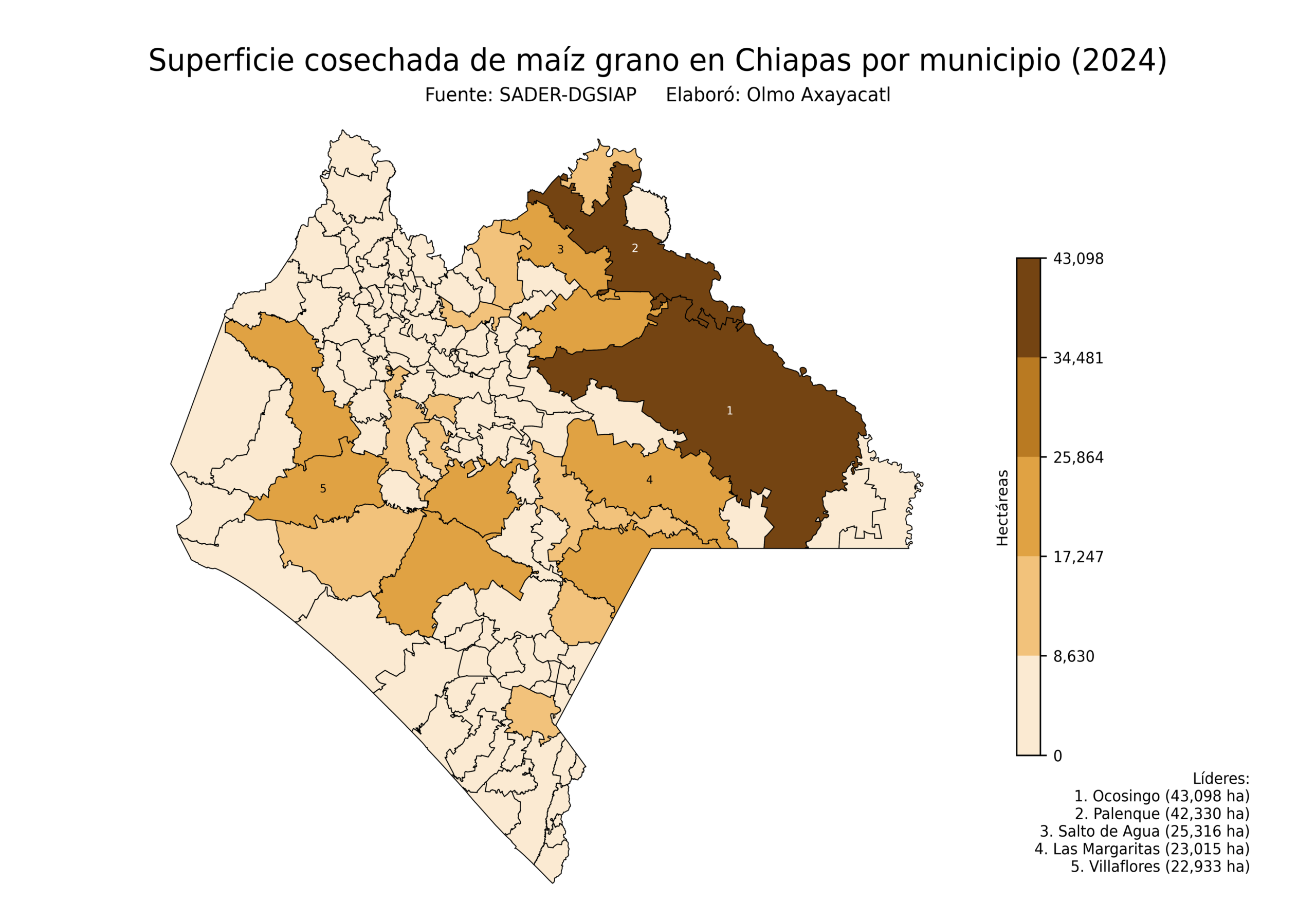

Chiapas lidera la superficie de maíz grano en México, con 687,364 hectáreas, es decir, el 10.5% del total nacional. Le siguieron Veracruz con 595,614 hectáreas y Jalisco con 533,642 hectáreas, es decir, el 9.1% y el 8.1%, respectivamente. Otros estados relevantes fueron Guerrero y Oaxaca.

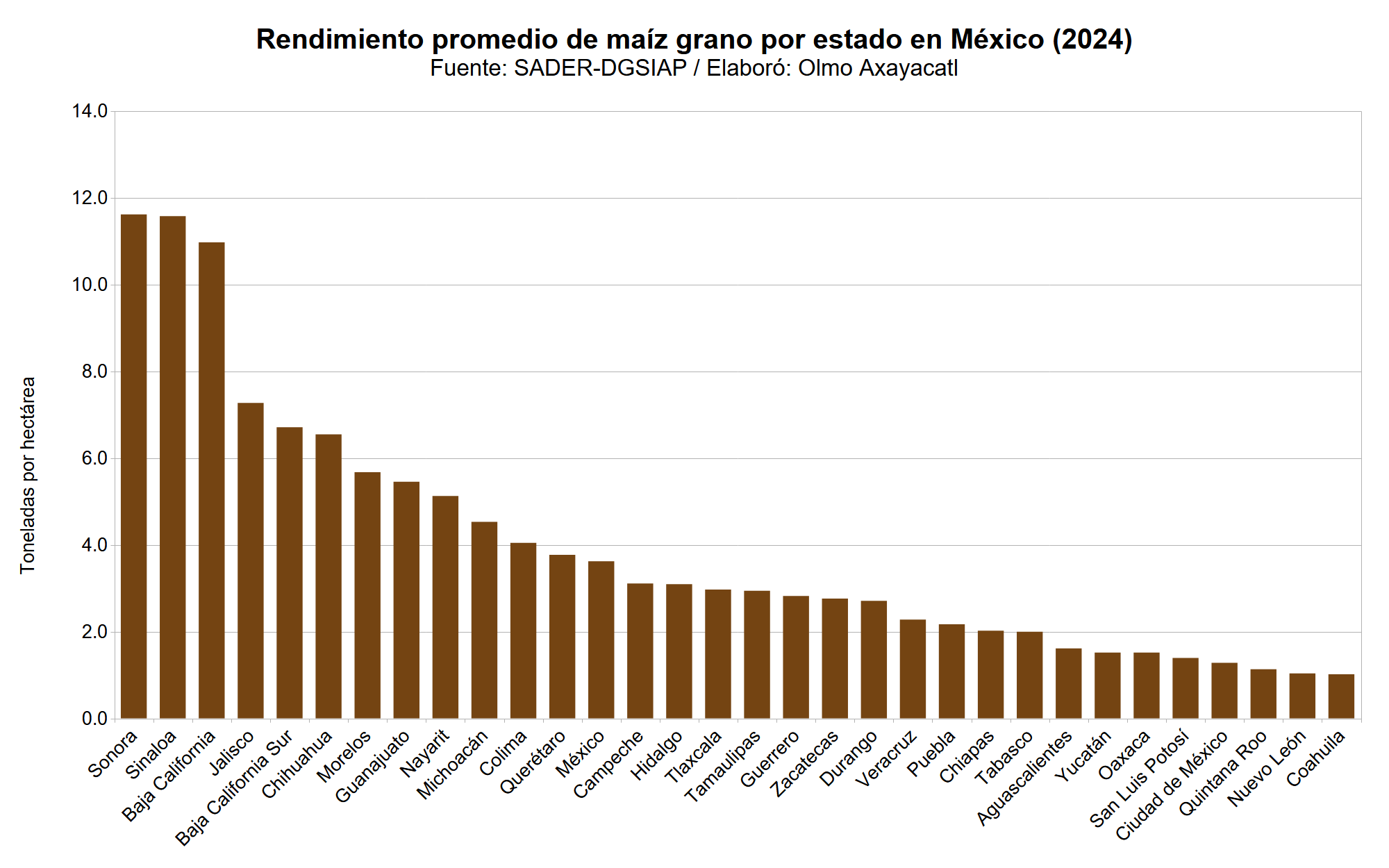

Rendimiento promedio (2024)

Sonora lidera el rendimiento de maíz grano en México, con 11.6 toneladas por hectárea, es decir, 313.8% más que el promedio nacional. Le siguieron Sinaloa con 11.6 toneladas por hectárea y Baja California con 11.0 toneladas por hectárea, es decir, 312.8% y 296.4% sobre el rendimiento nacional, respectivamente. Otros estados relevantes fueron Jalisco y Baja California Sur.

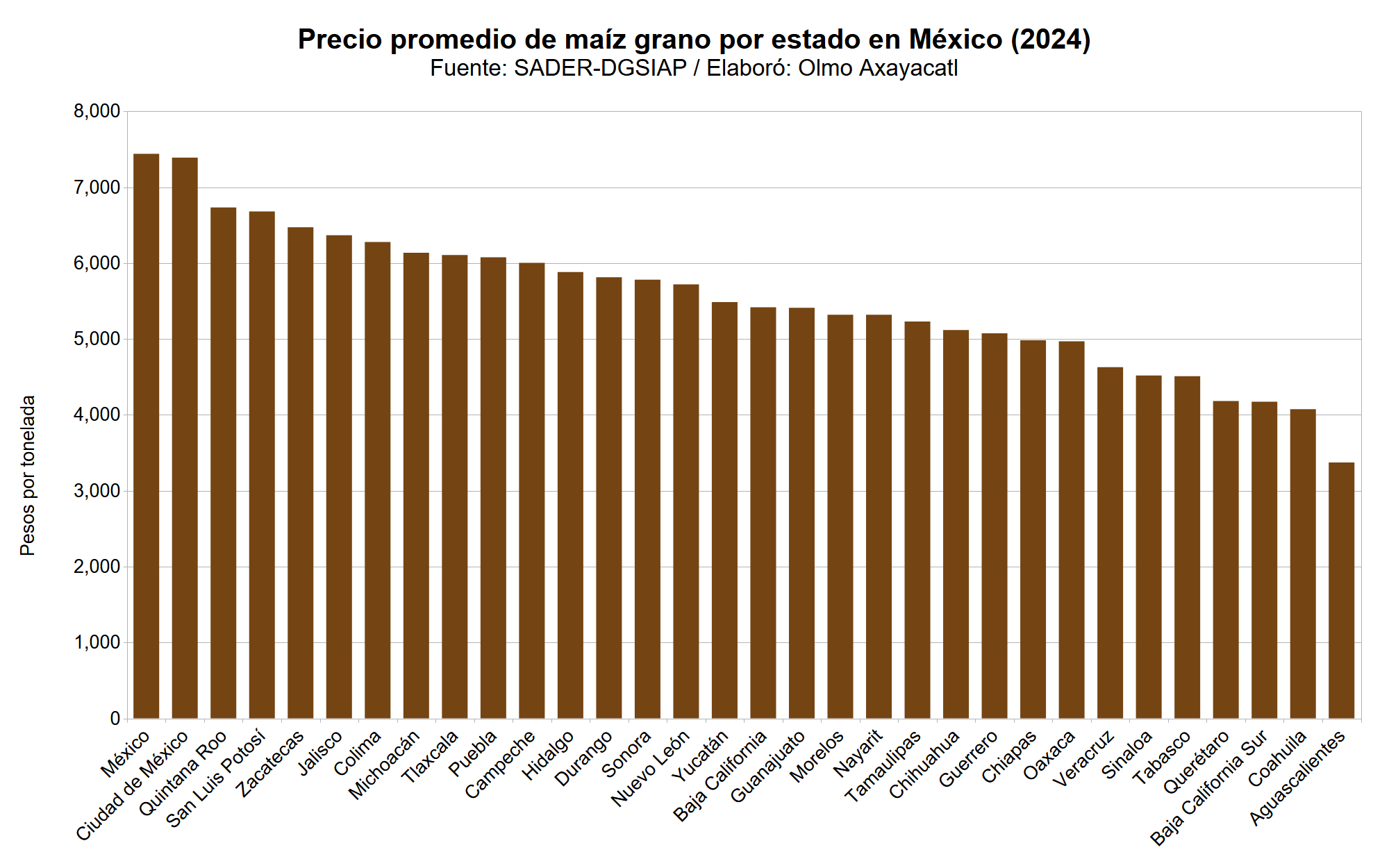

Precio promedio (2024)

México lidera el precio de maíz grano en México, con 7,439 pesos por tonelada, es decir, 4.2% más que el promedio nacional. Le siguieron Ciudad de México con 7,389 pesos por tonelada y Quintana Roo con 6,733 pesos por tonelada, es decir, 4.2% y 3.8% sobre el precio nacional, respectivamente. Otros estados relevantes fueron San Luis Potosí y Zacatecas.

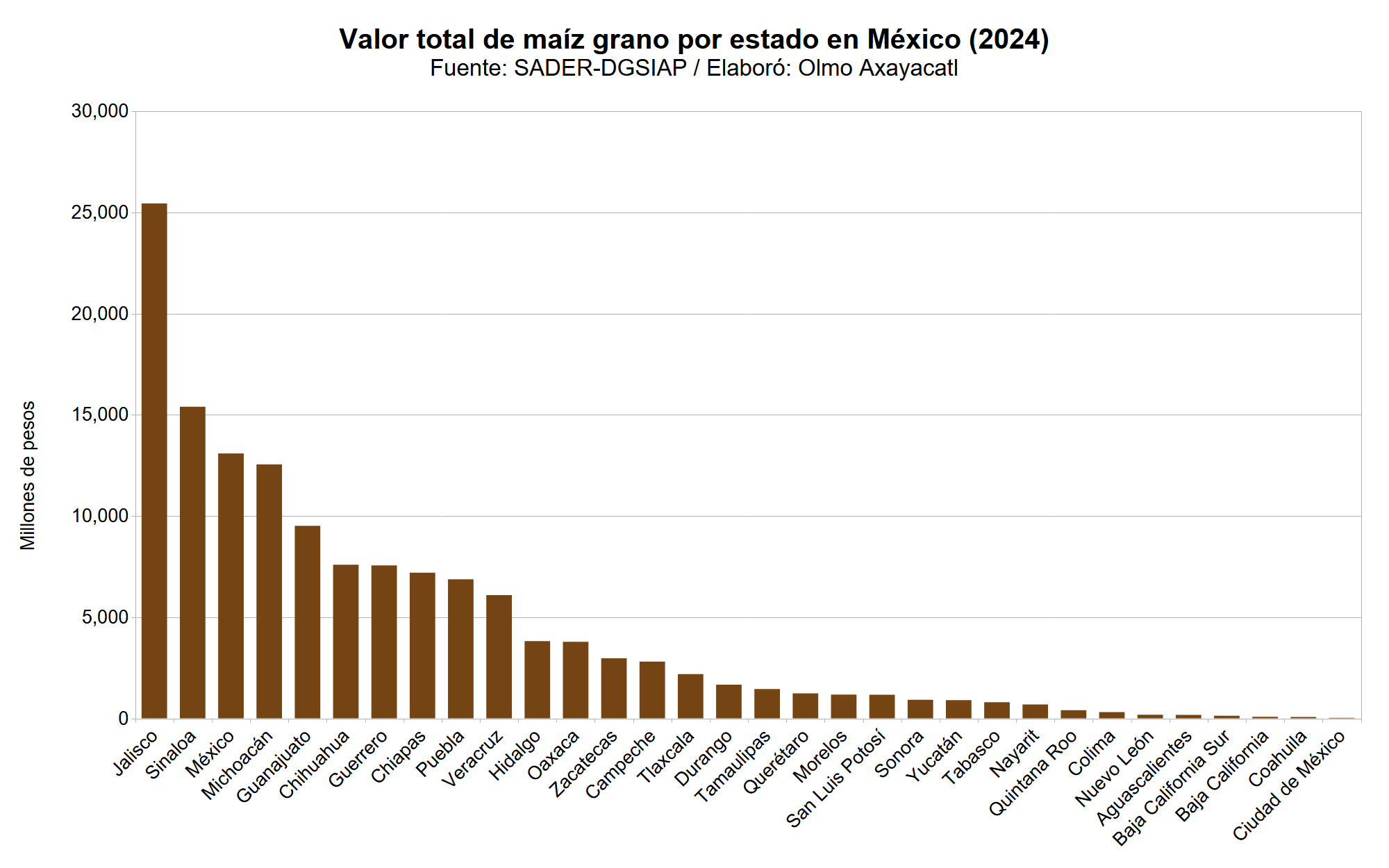

Valor total (2024)

Jalisco lidera la producción de maíz grano en México, con 25,444 millones de pesos, es decir, el 18.4% del total nacional. Le siguieron Sinaloa con 15,405 millones de pesos y México con 13,092 millones de pesos, es decir, el 11.1% y el 9.5%, respectivamente. Otros estados relevantes fueron Michoacán y Guanajuato.

Desglose mensual

Las siguientes gráficas muestran el panorama de producción, exportaciones e importaciones de maíz en México.

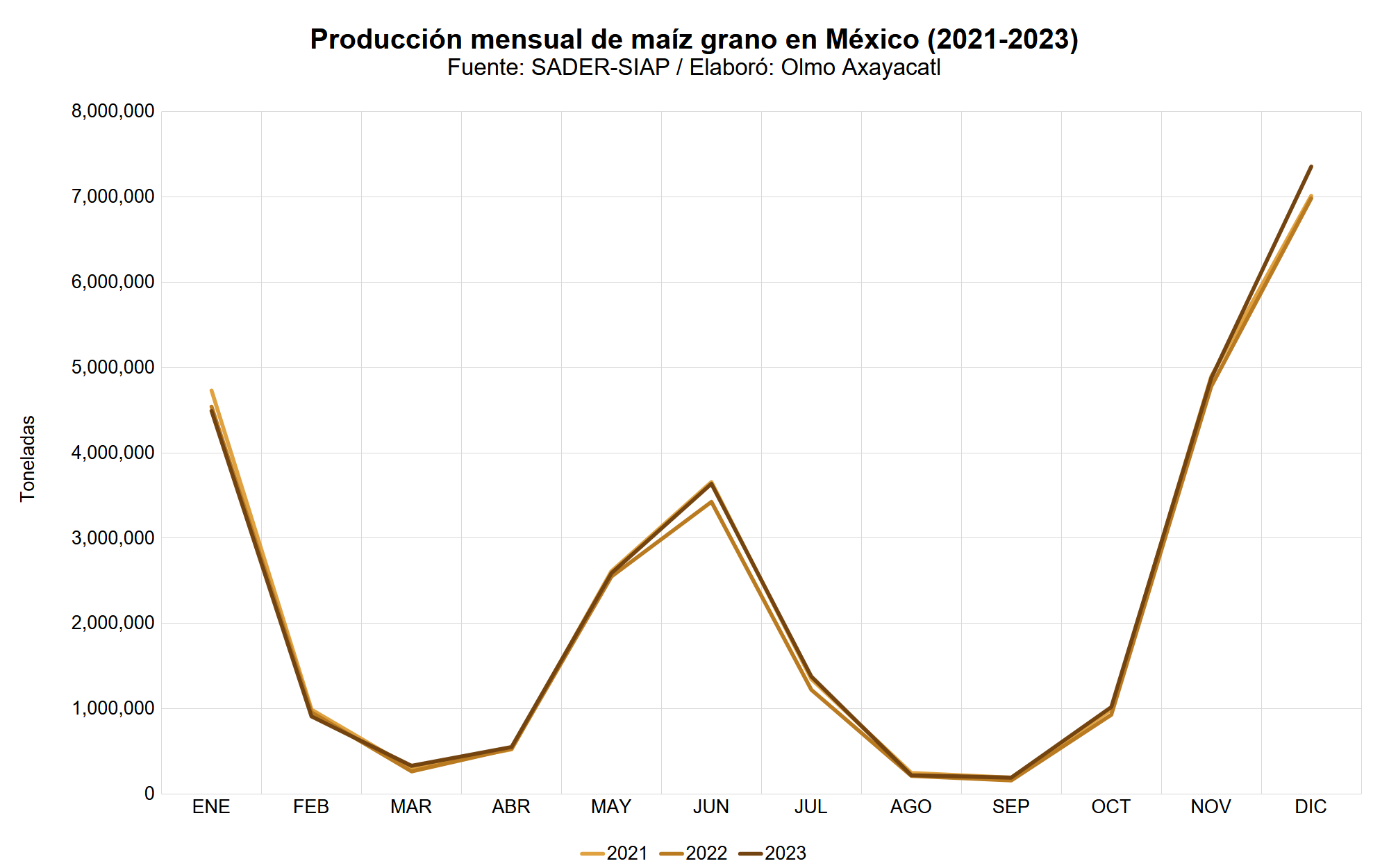

Producción (2021-2023)

En 2023 los meses con mayor producción de maíz grano en México fueron: diciembre con el 26.7%, noviembre con el 17.7% y enero con el 16.3%. Por el contrario, agosto y septiembre fueron los meses que menos aportaron, con 0.8% y 0.7%, respectivamente.

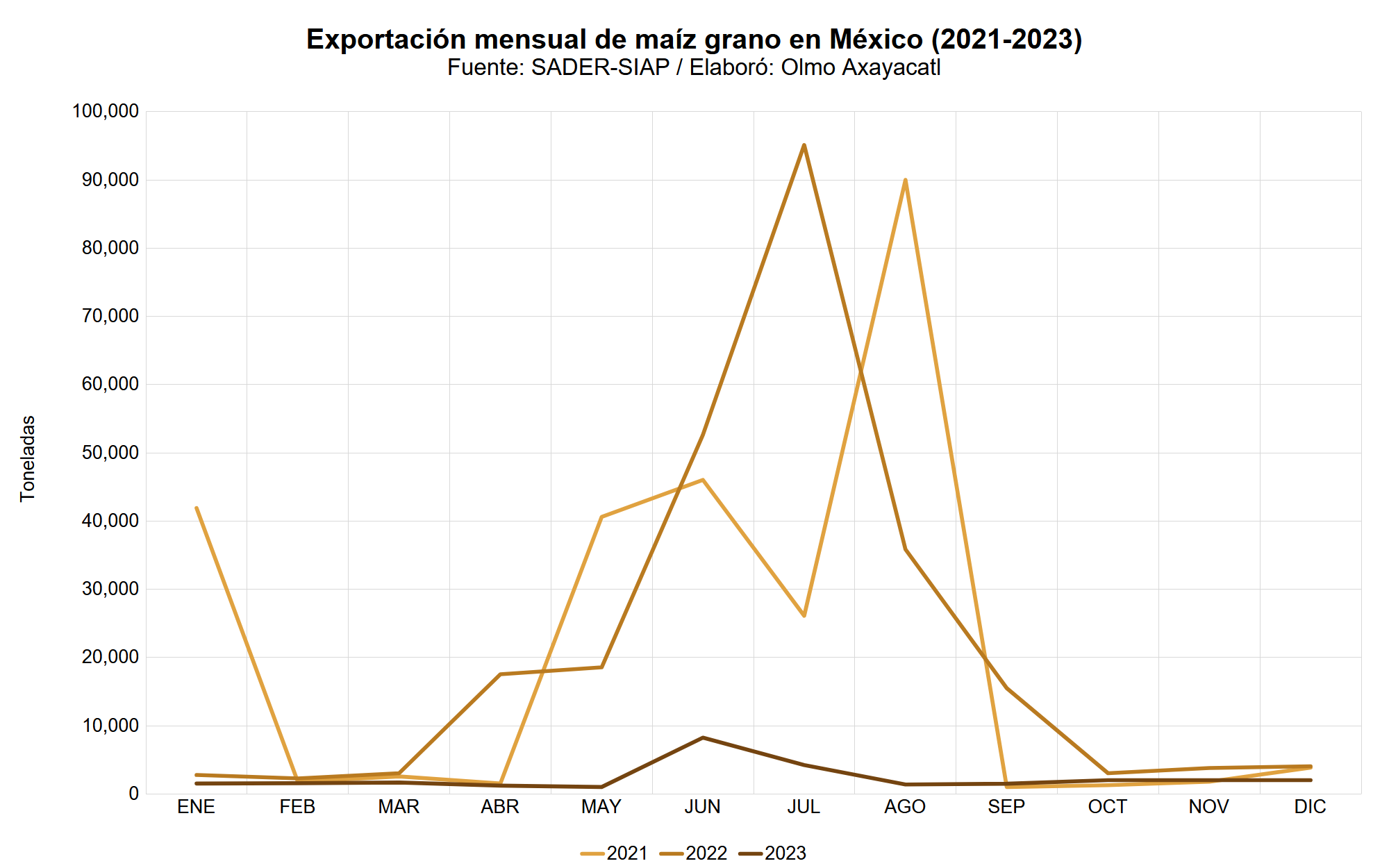

Exportación (2021-2023)

En 2023 los meses con mayor exportación de maíz grano en México fueron: junio con el 29.0%, julio con el 14.9% y noviembre con el 7.1%. Por el contrario, abril y mayo fueron los meses que menos aportaron, con 4.3% y 3.6%, respectivamente.

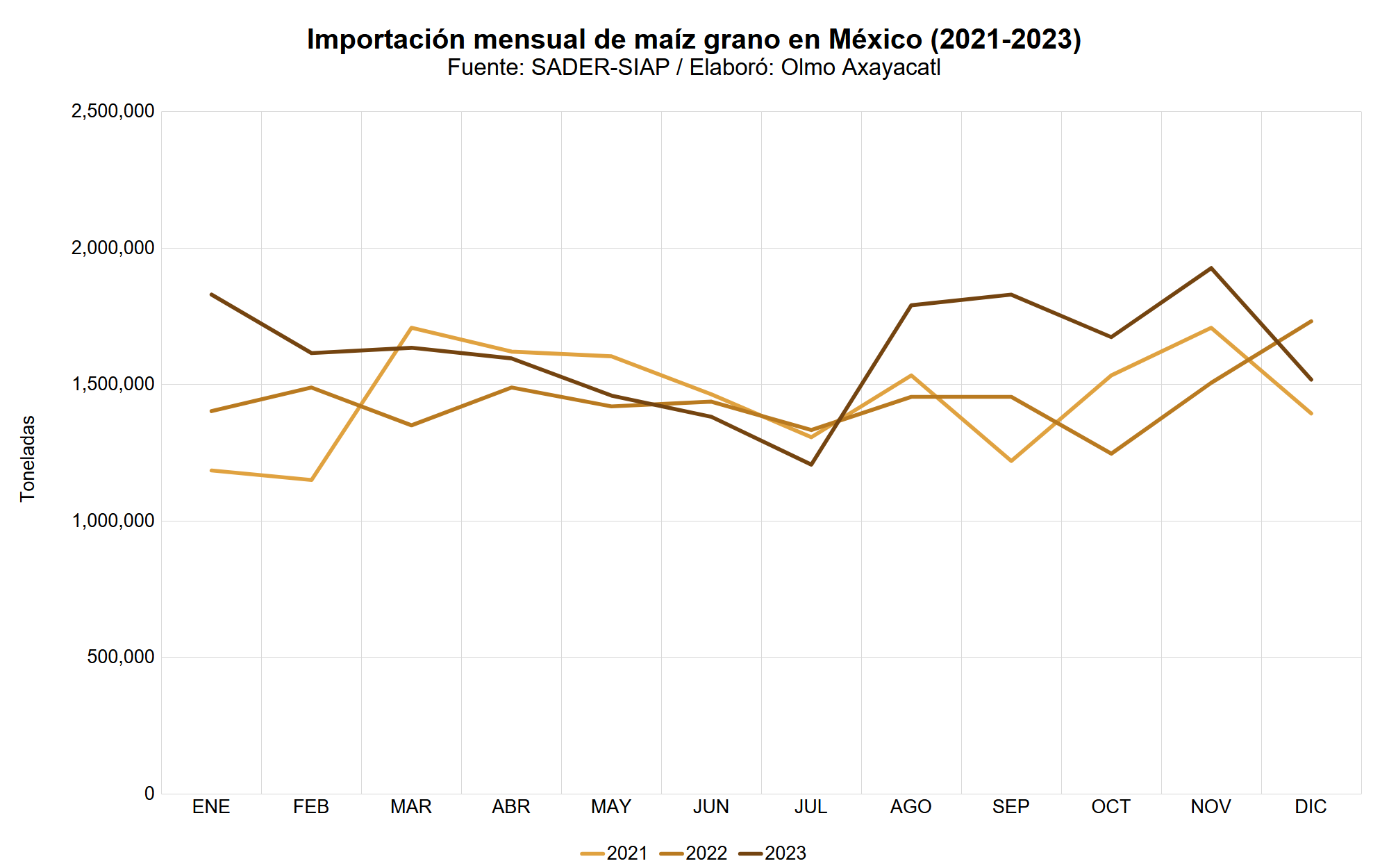

Importación (2021-2023)

En 2023 los meses con mayor importación de maíz grano en México fueron: noviembre con el 9.9%, enero con el 9.4% y enero con el 9.4%. Por el contrario, junio y julio fueron los meses que menos aportaron, con 7.1% y 6.2%, respectivamente.

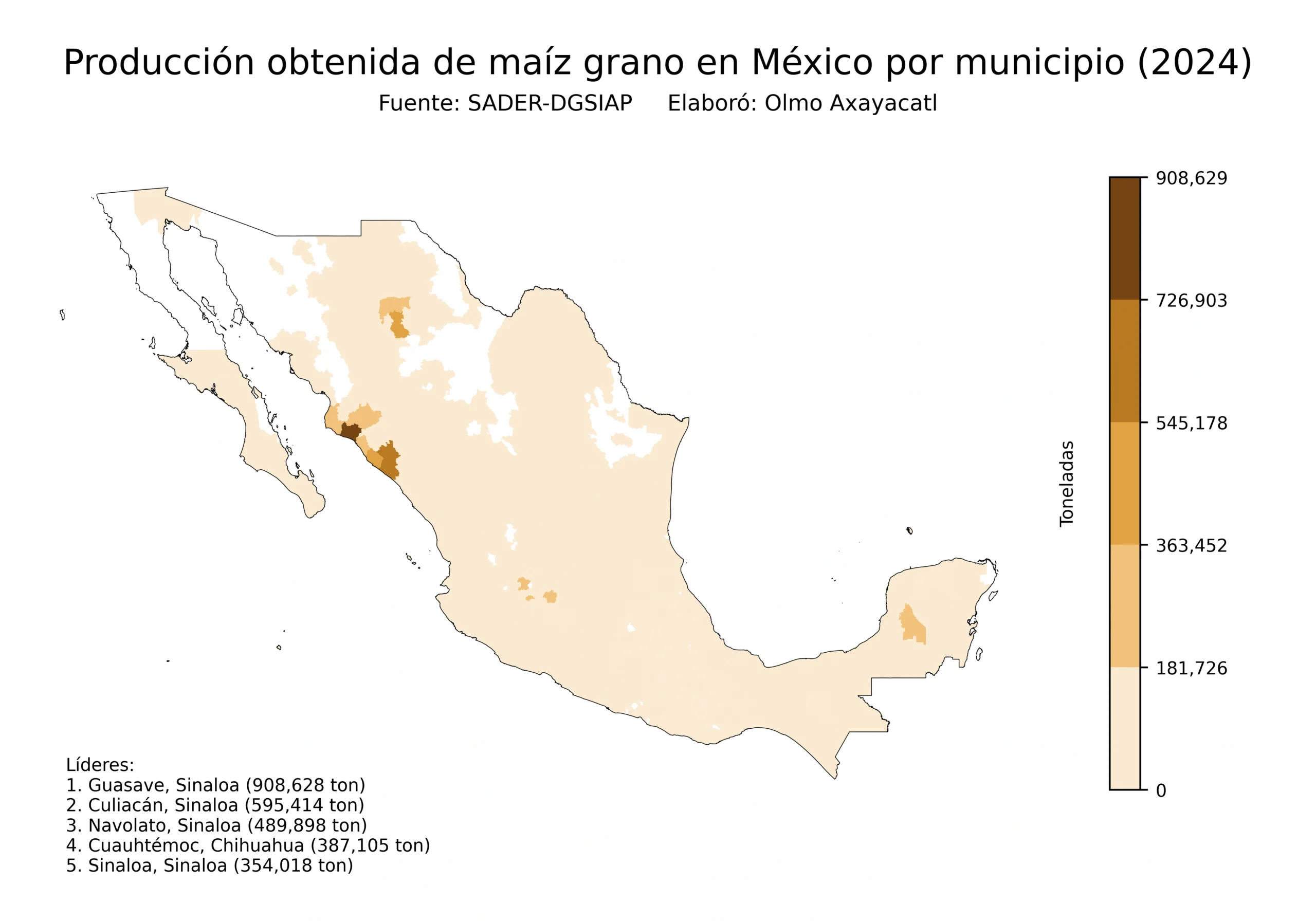

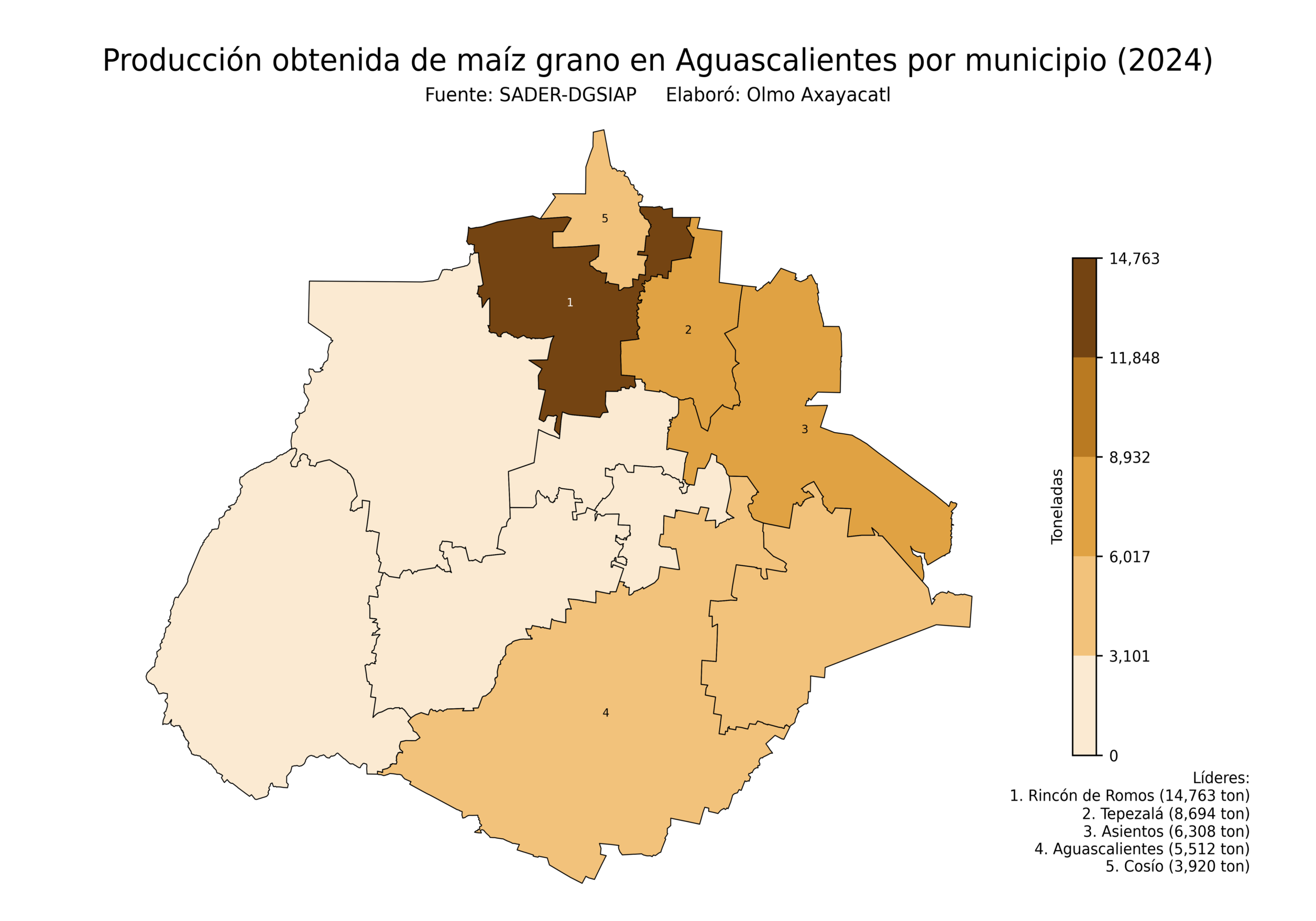

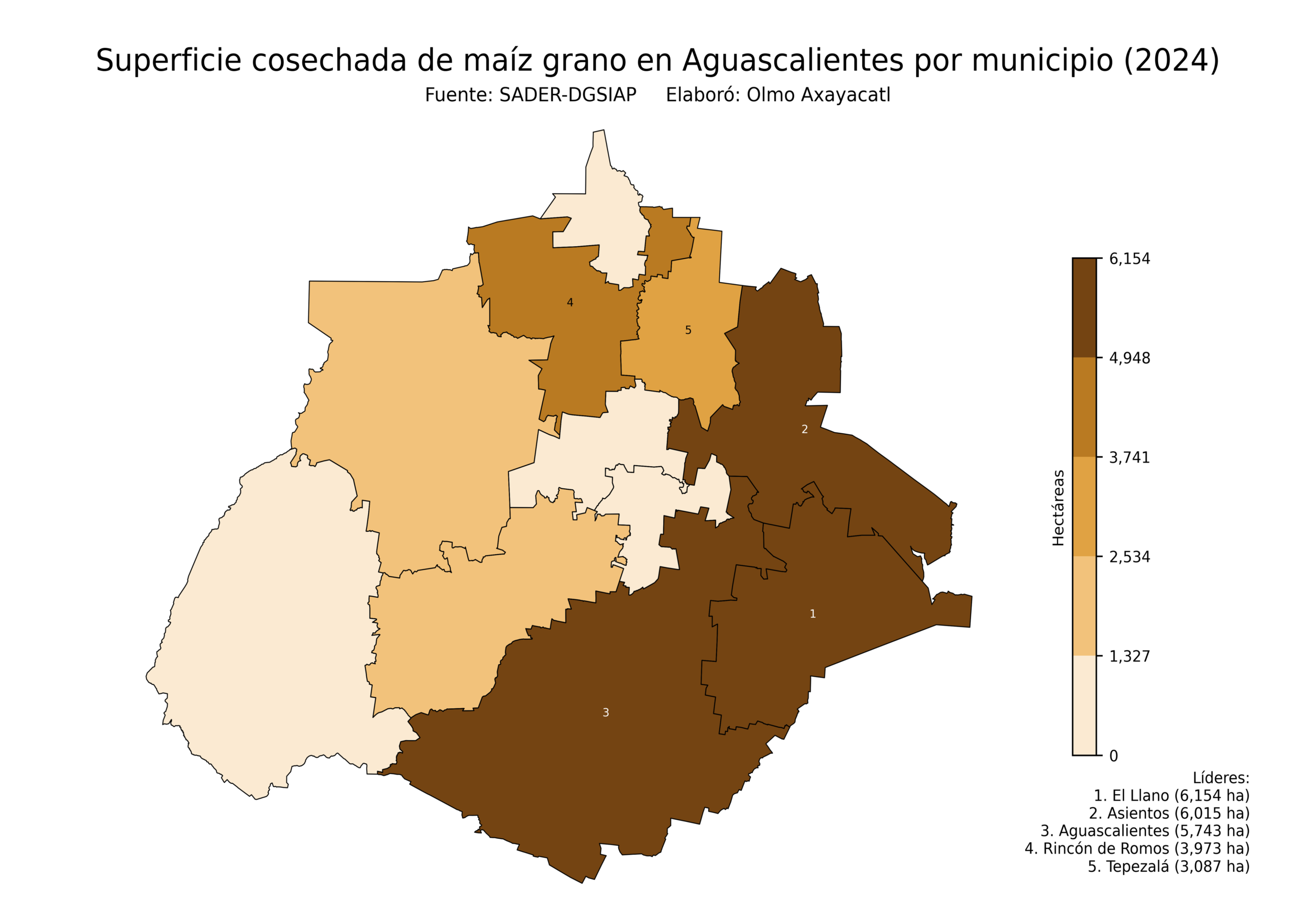

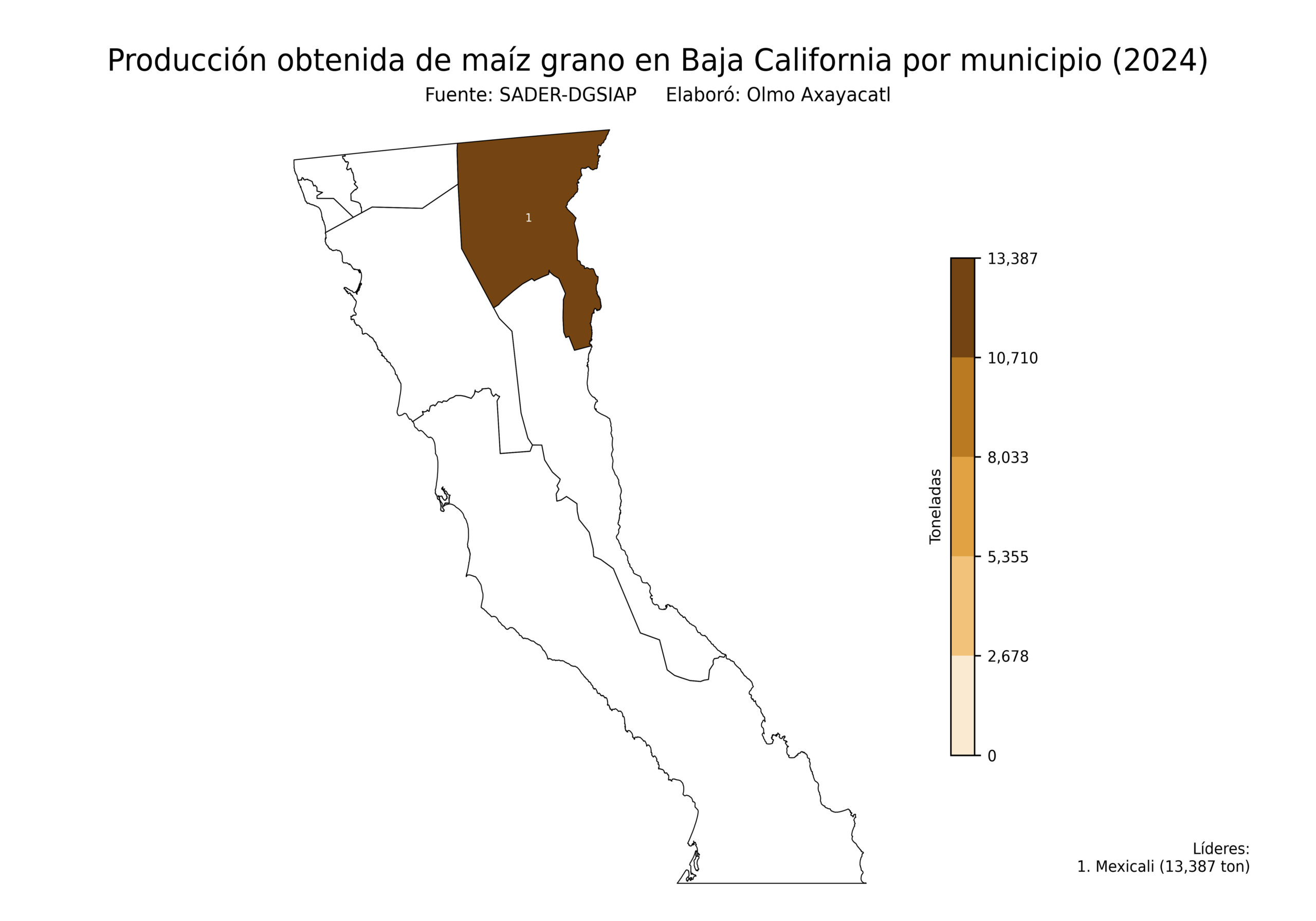

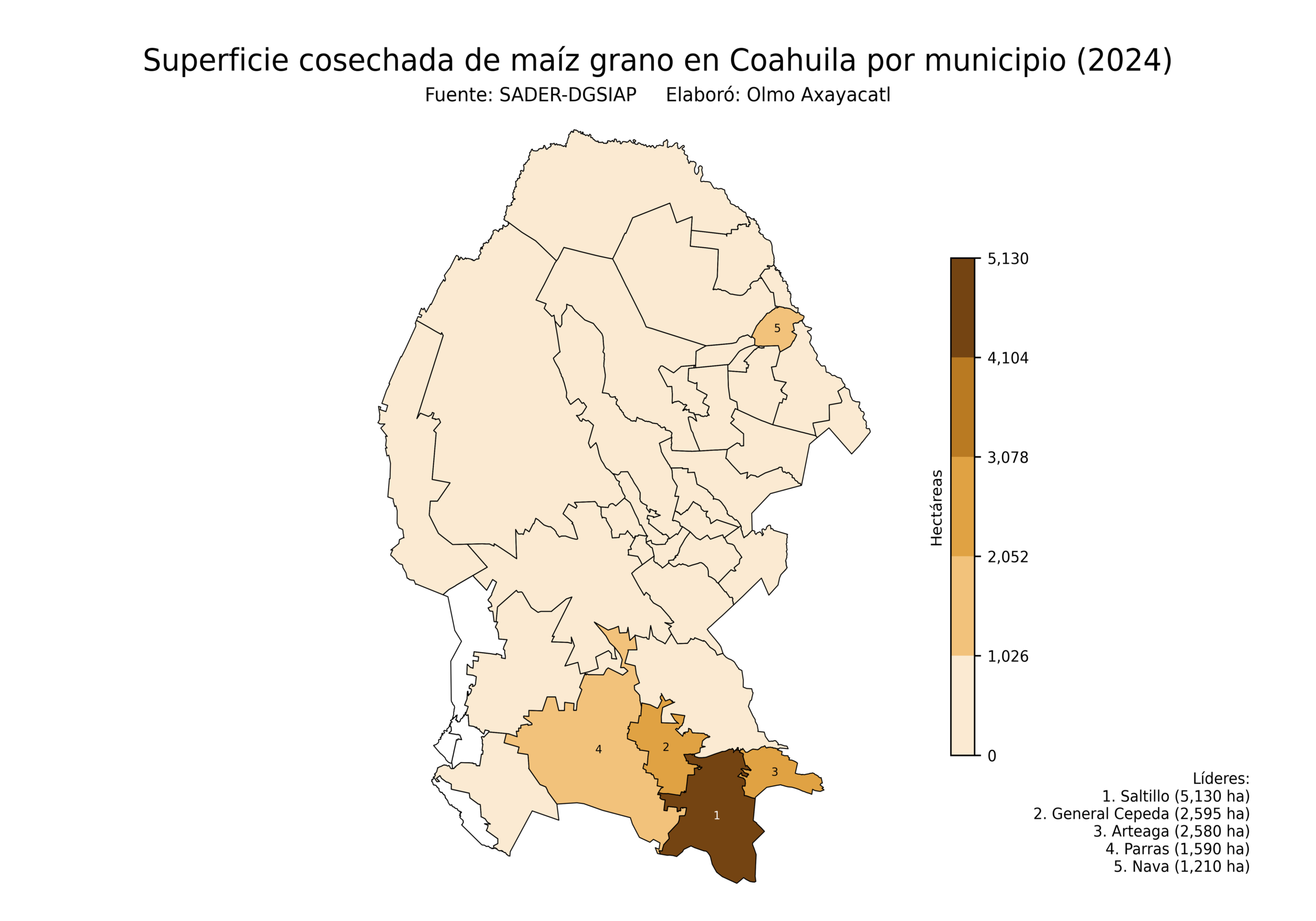

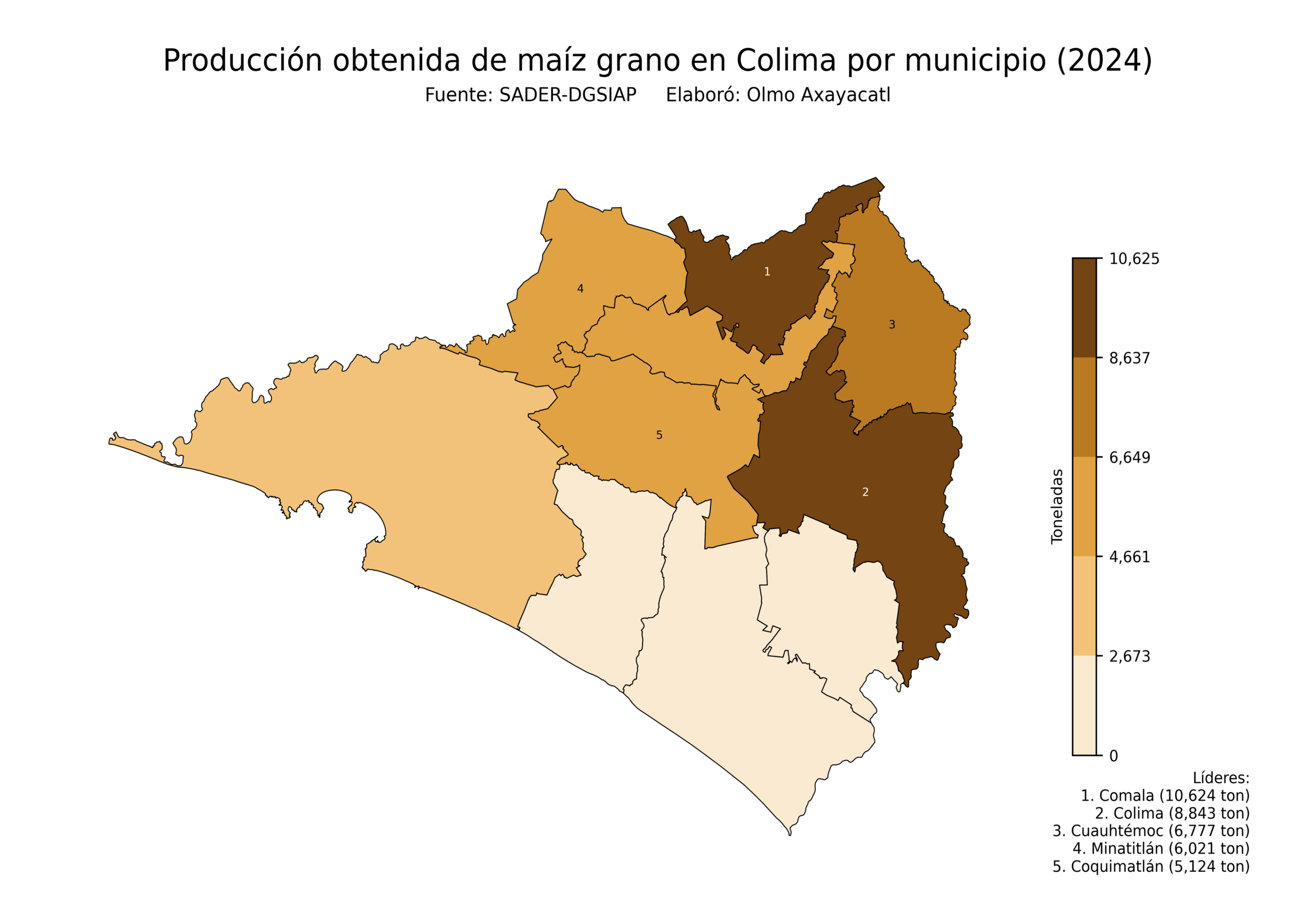

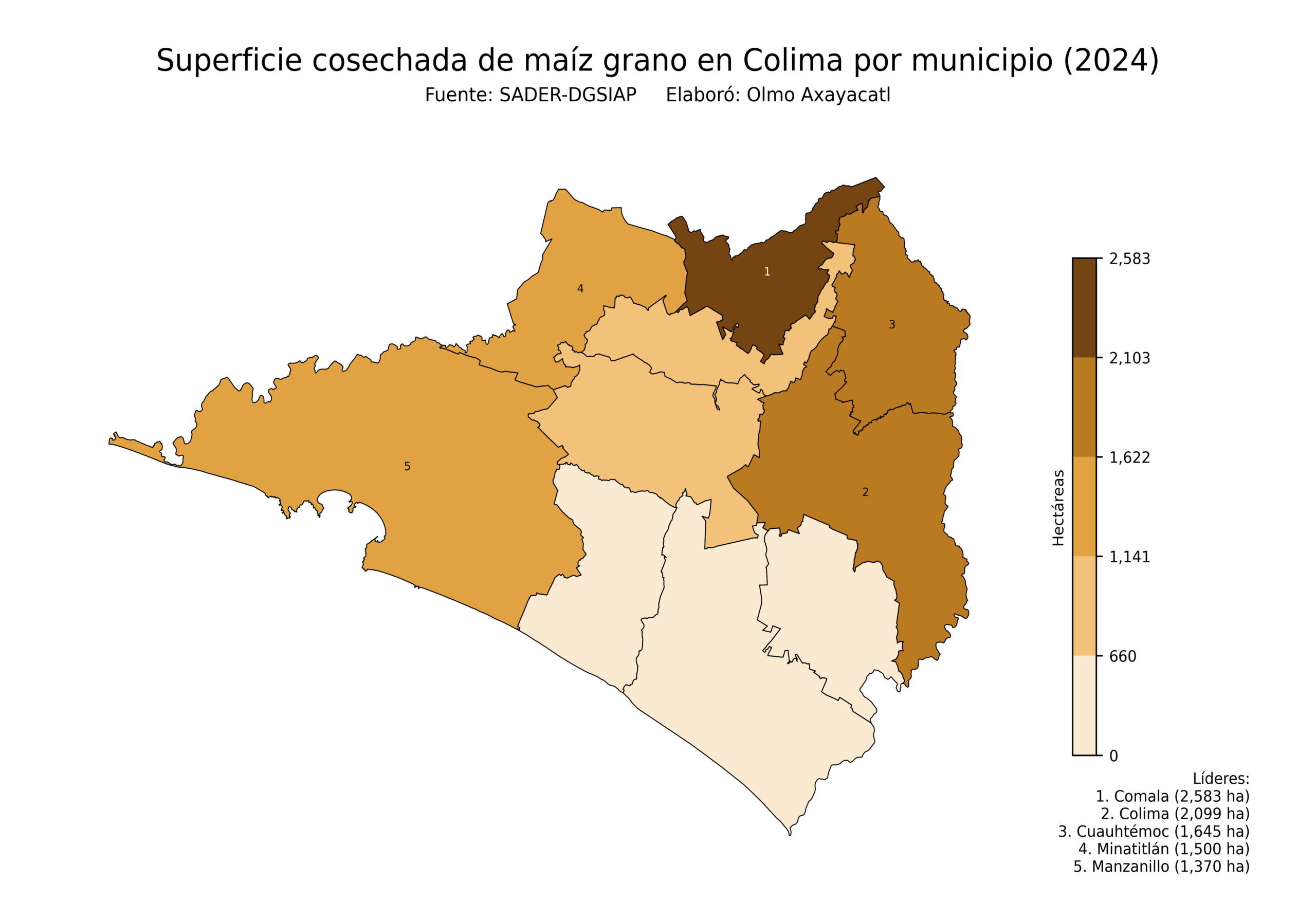

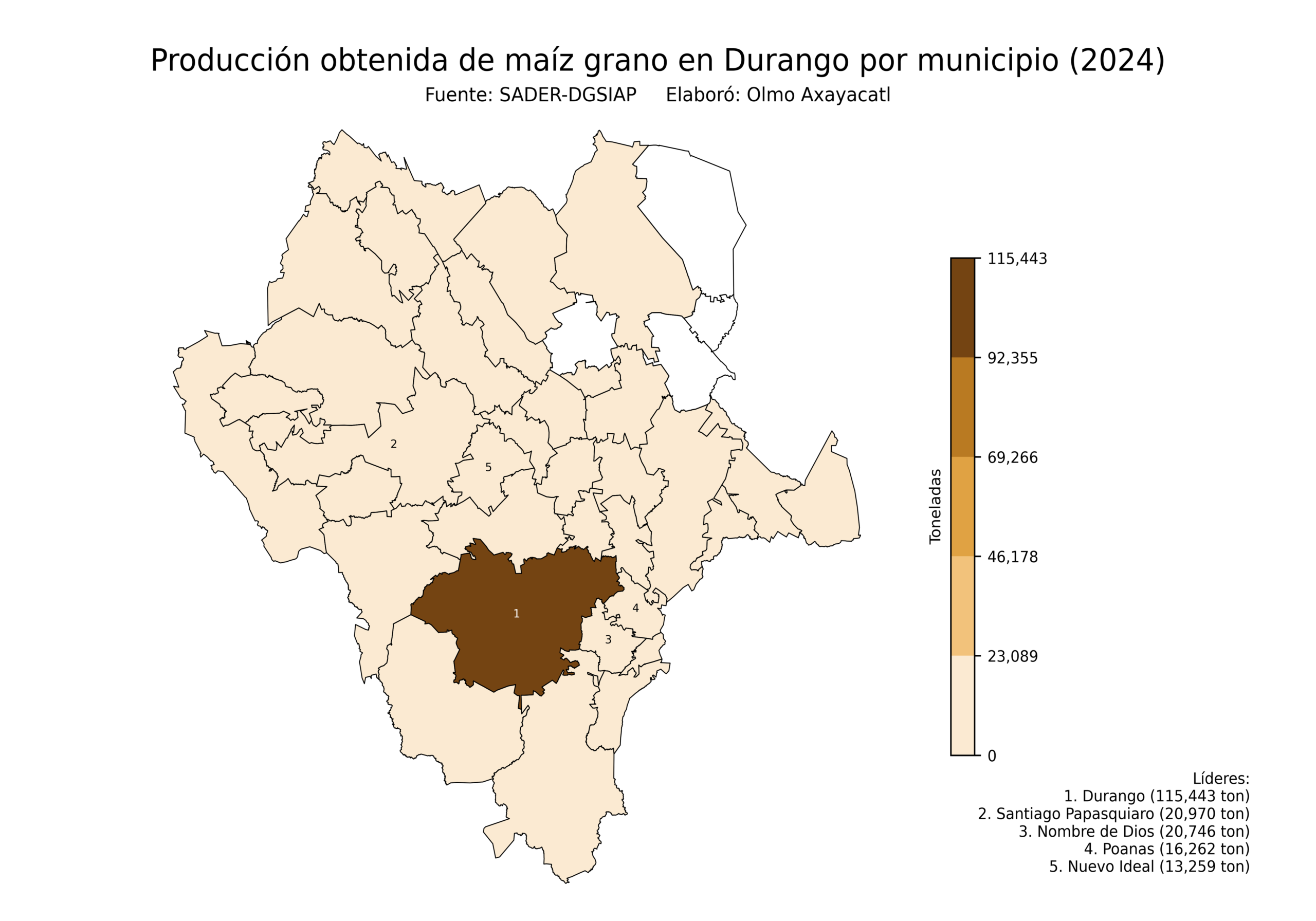

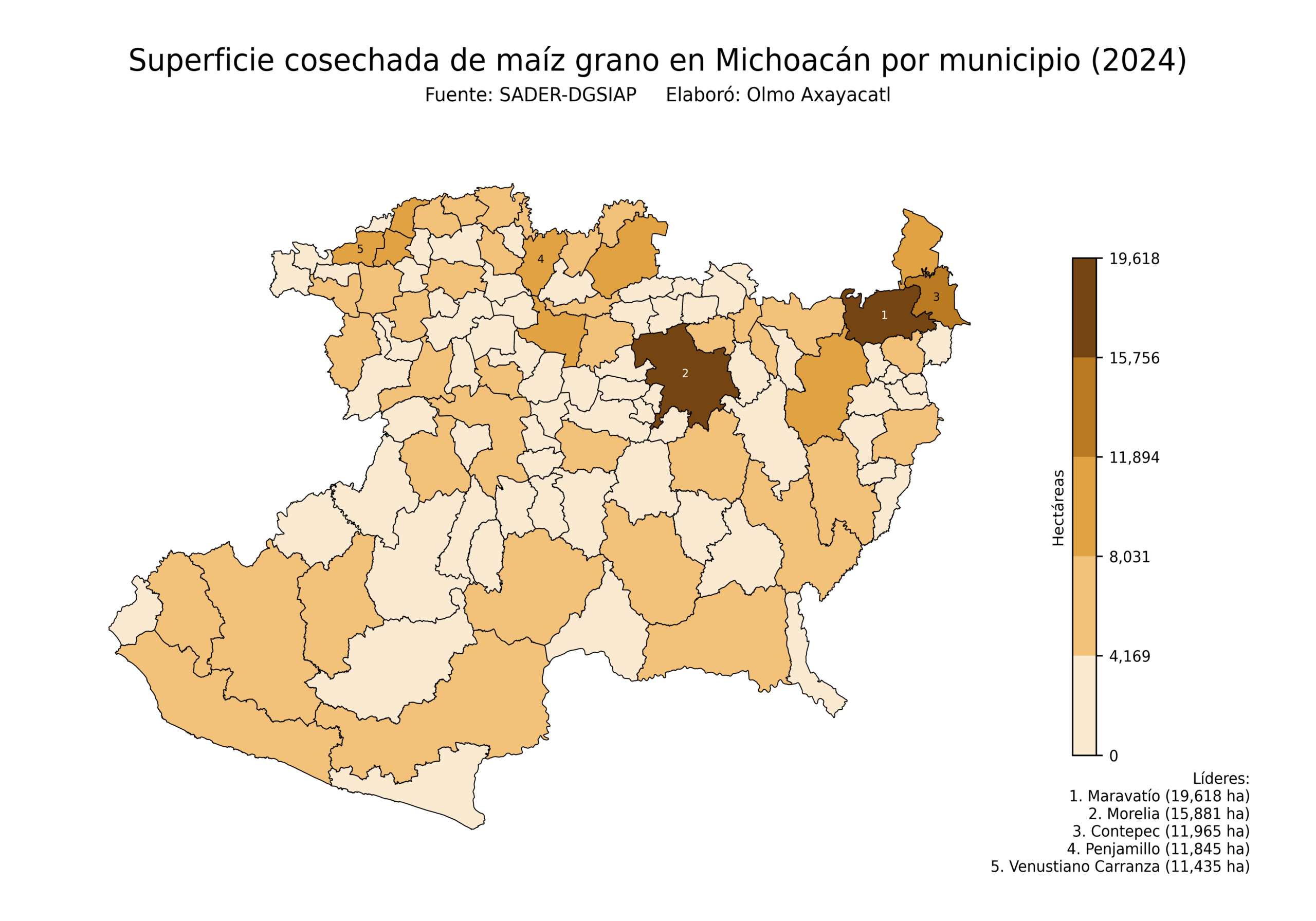

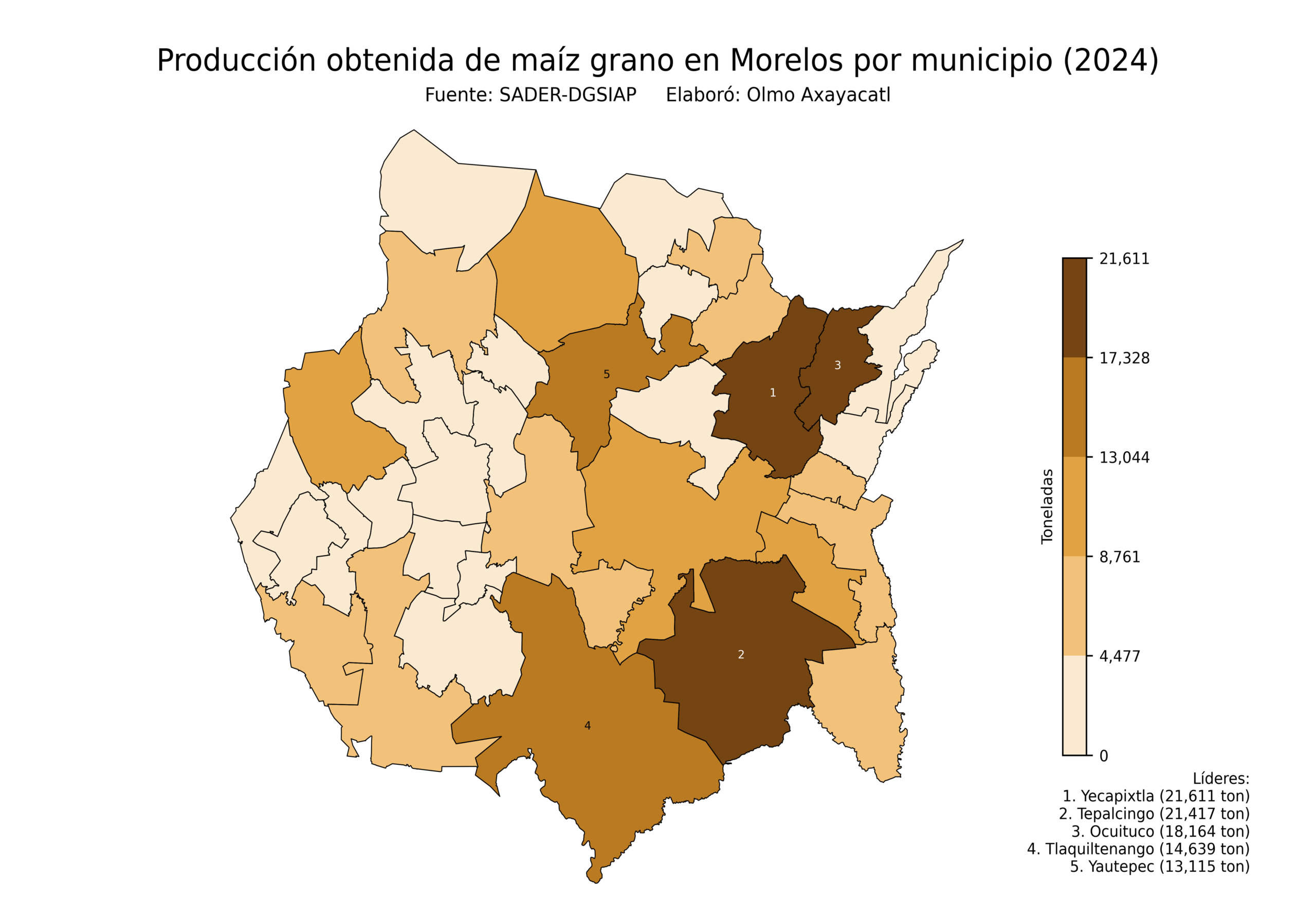

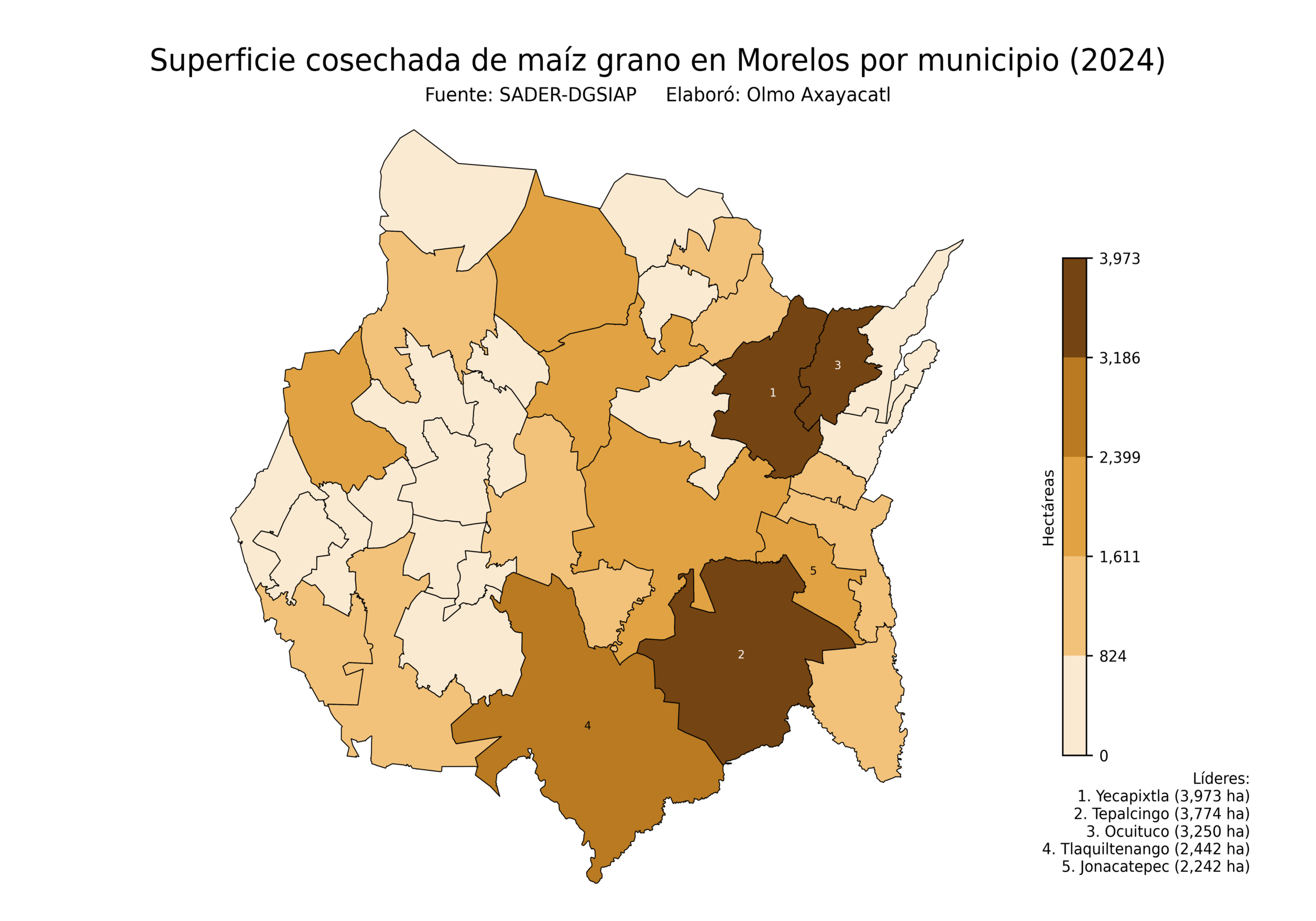

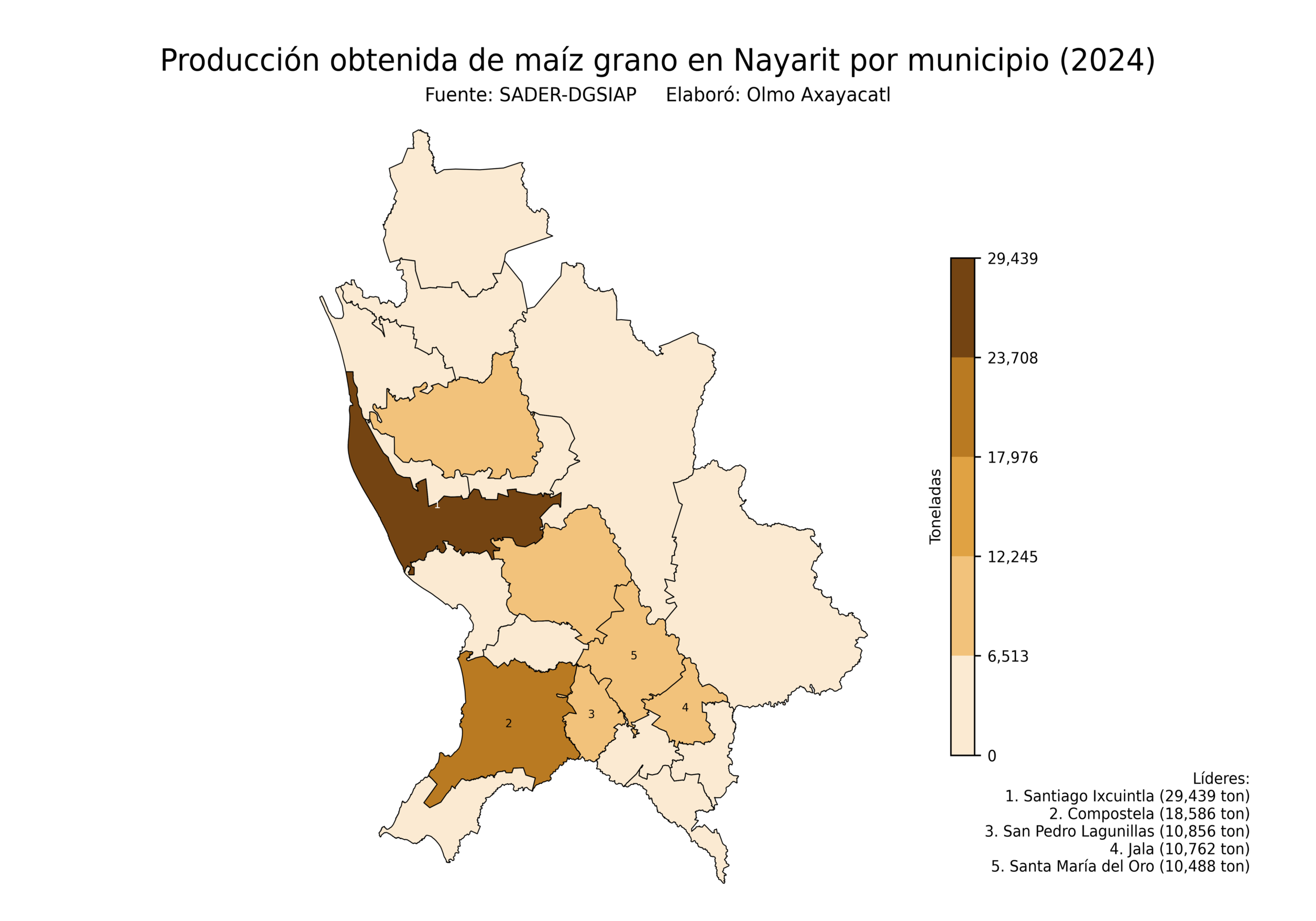

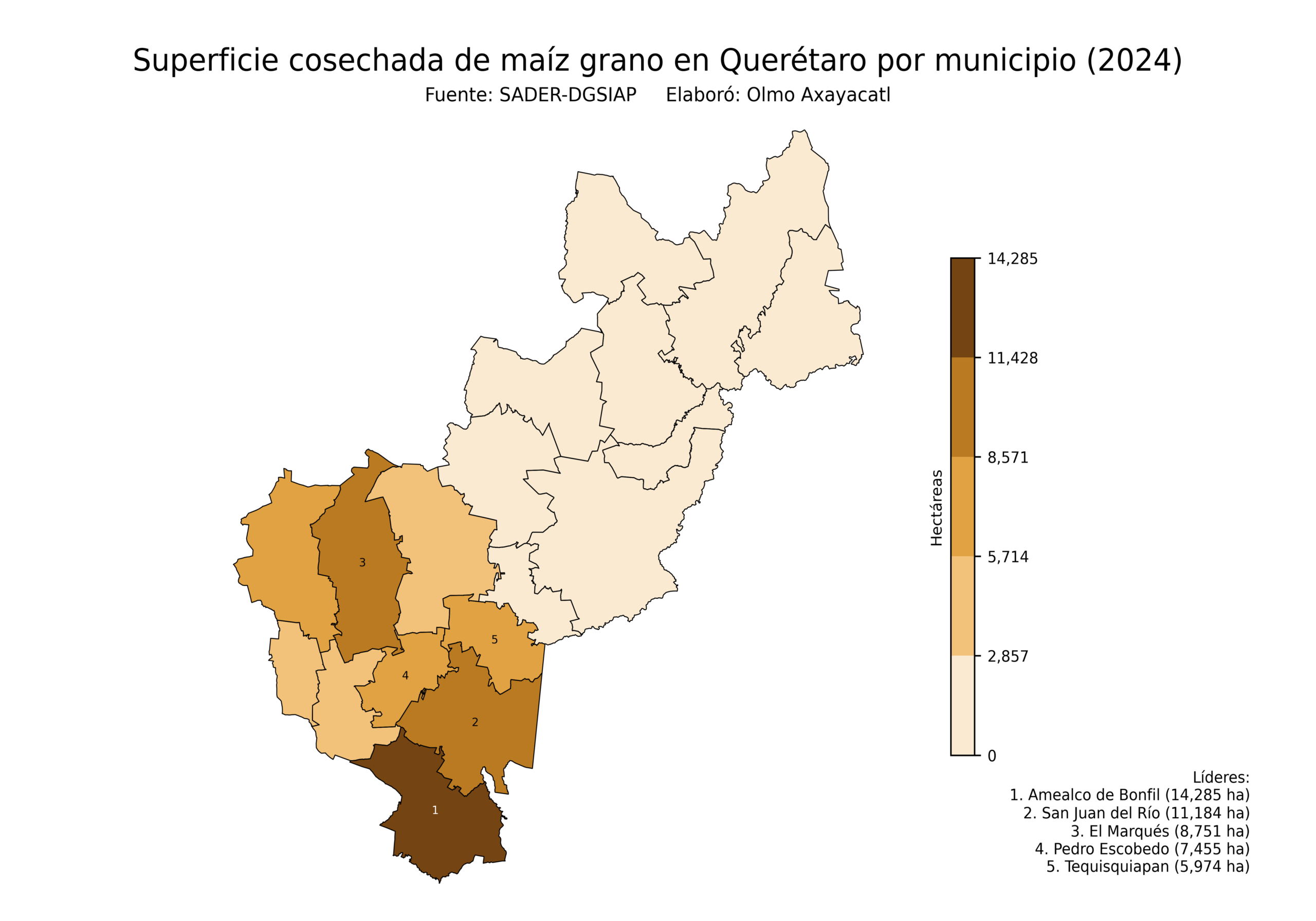

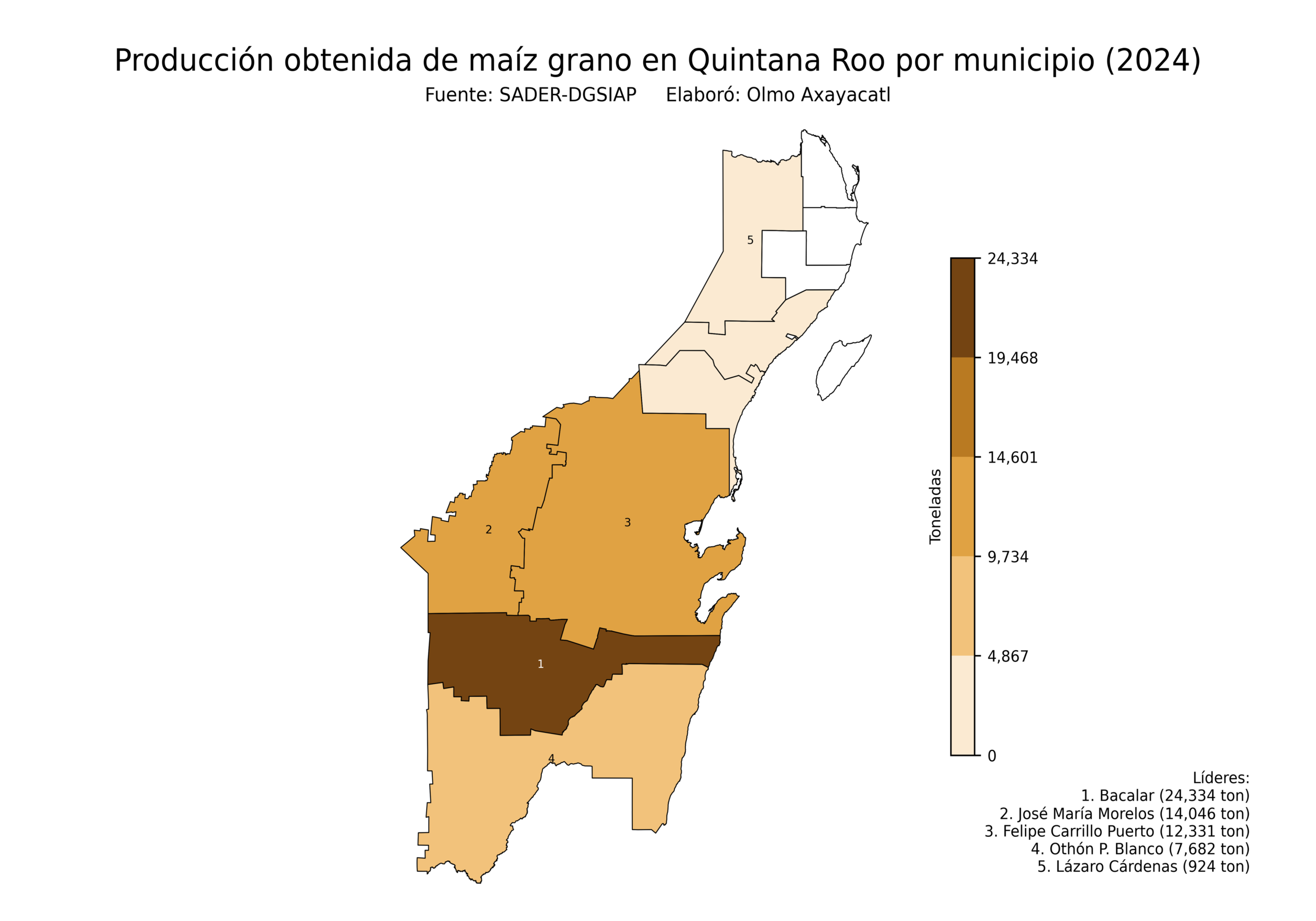

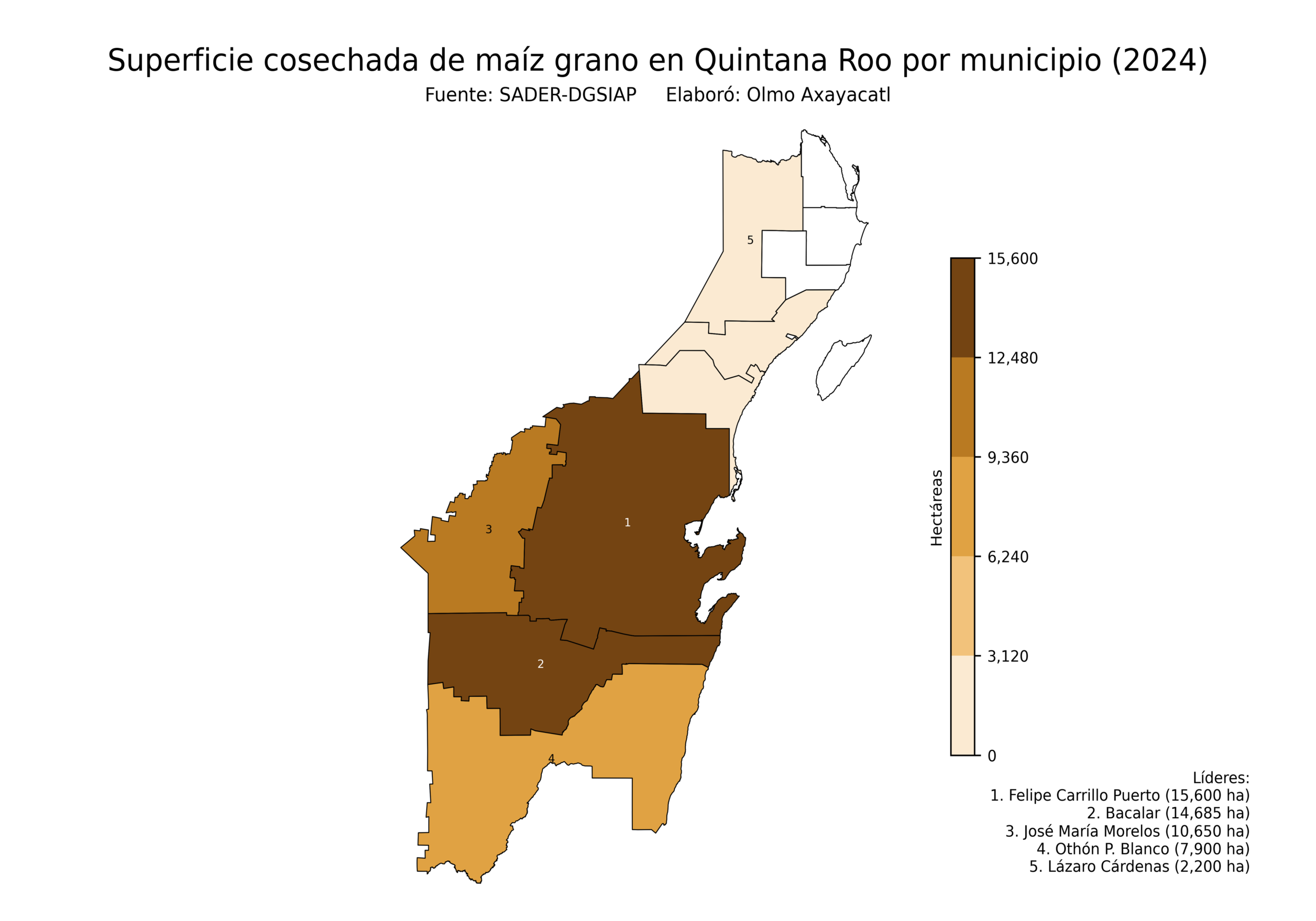

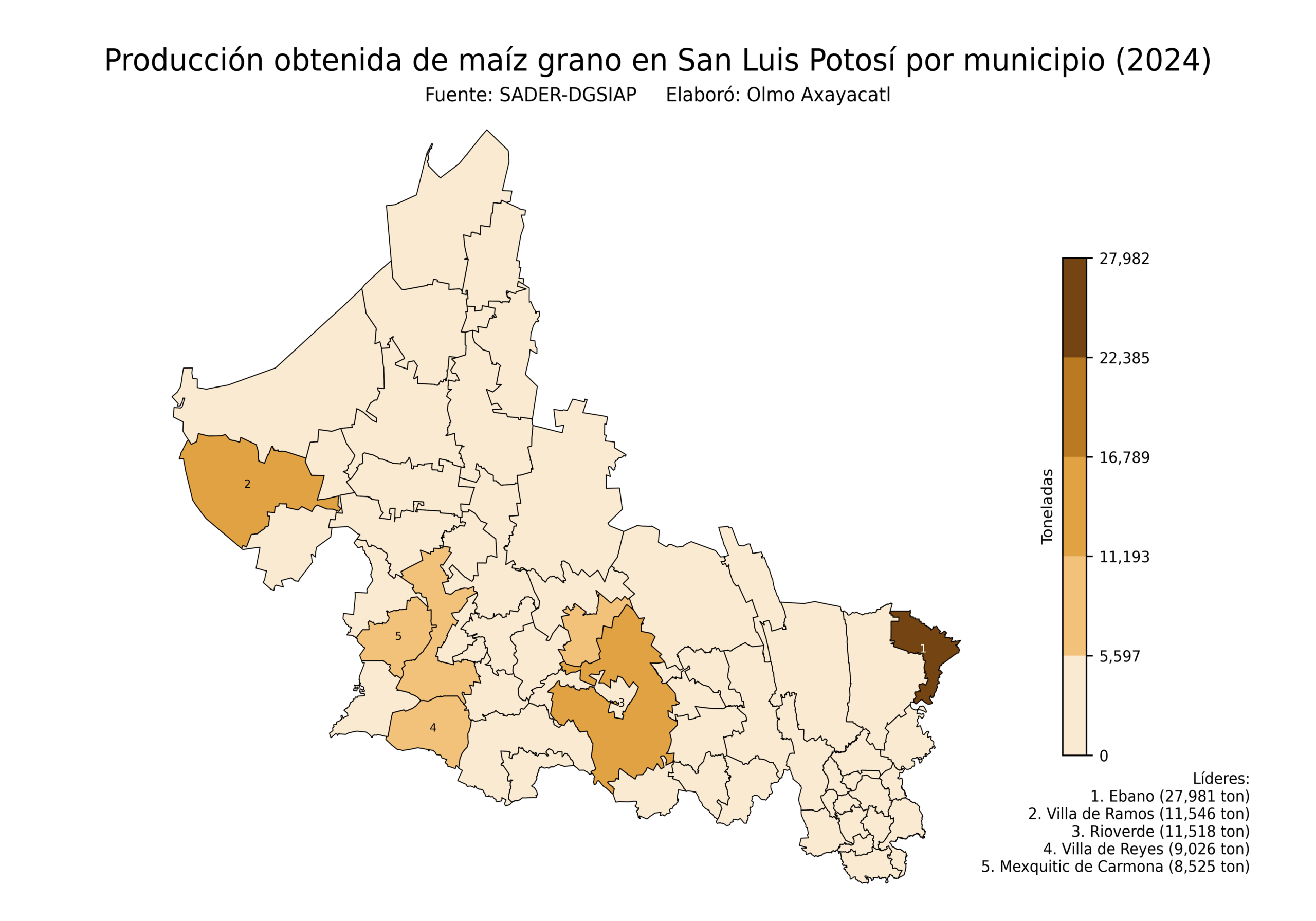

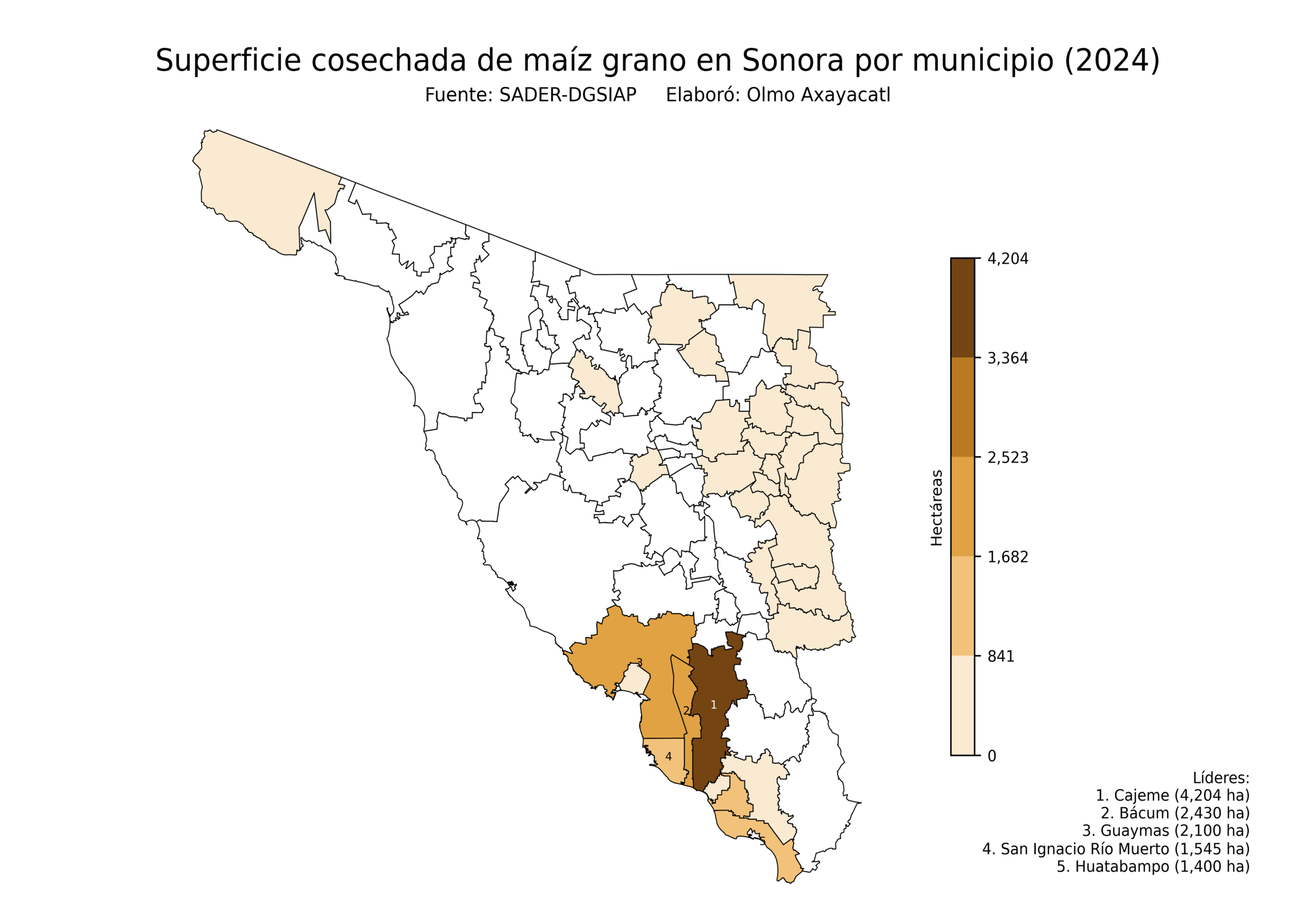

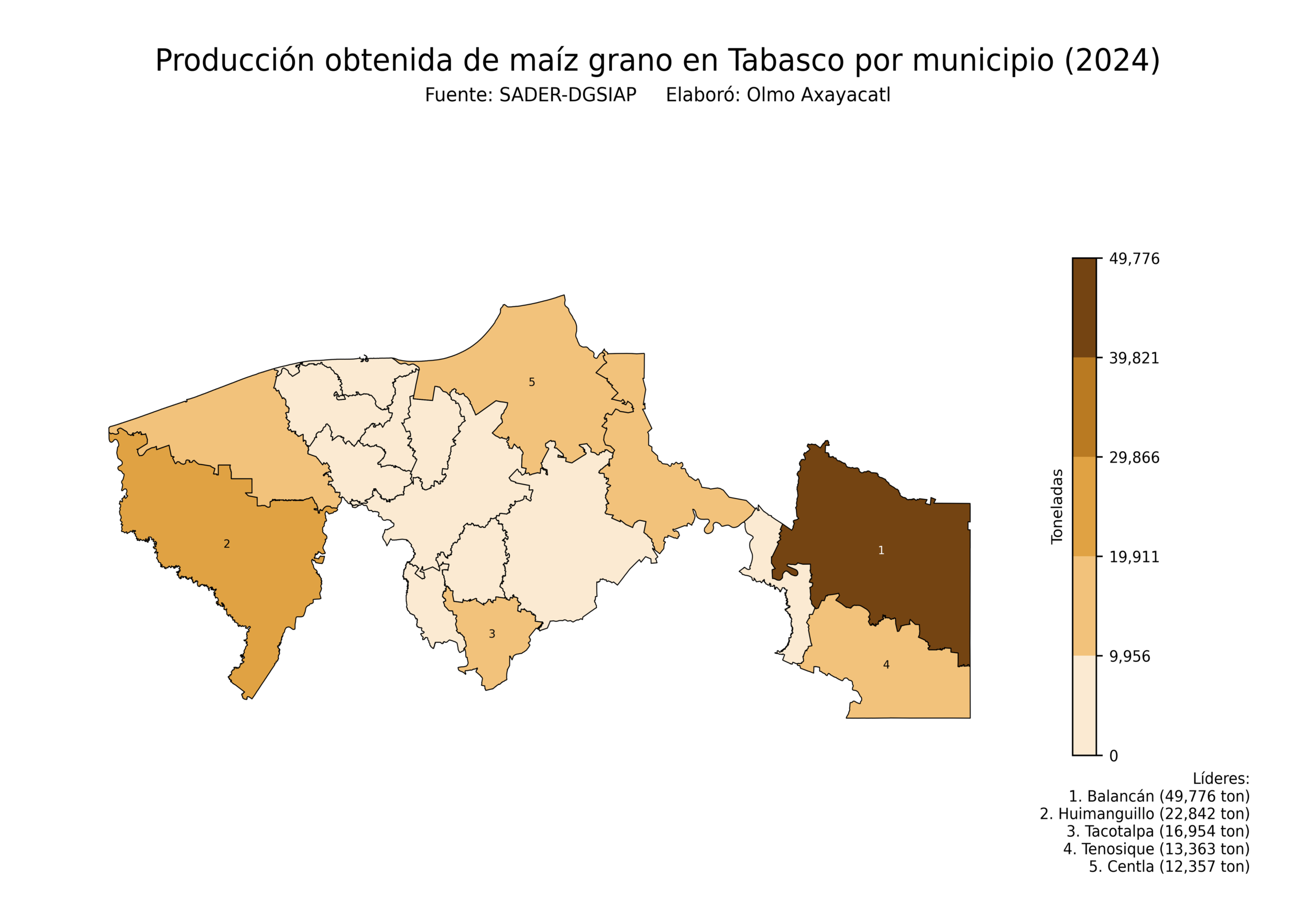

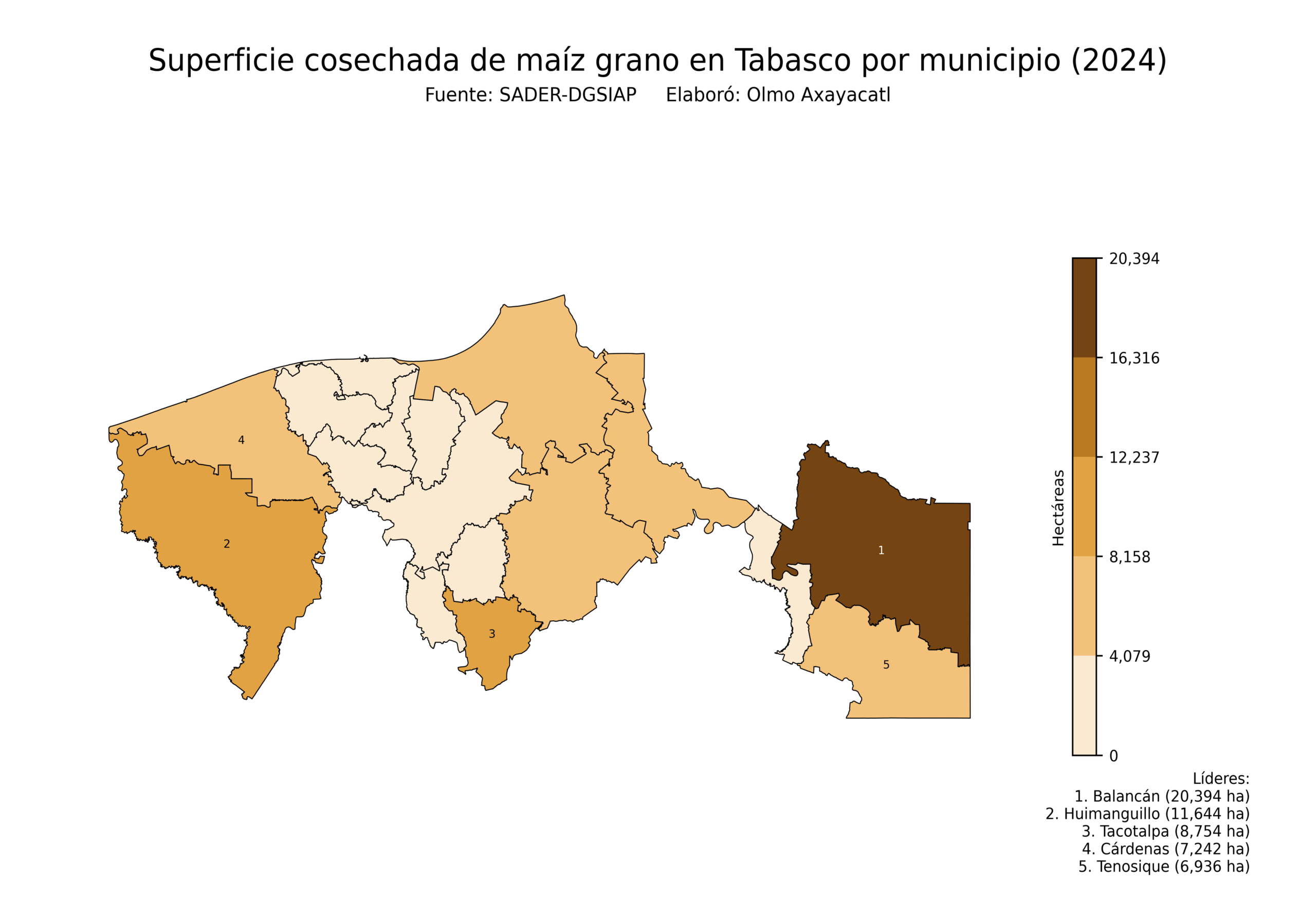

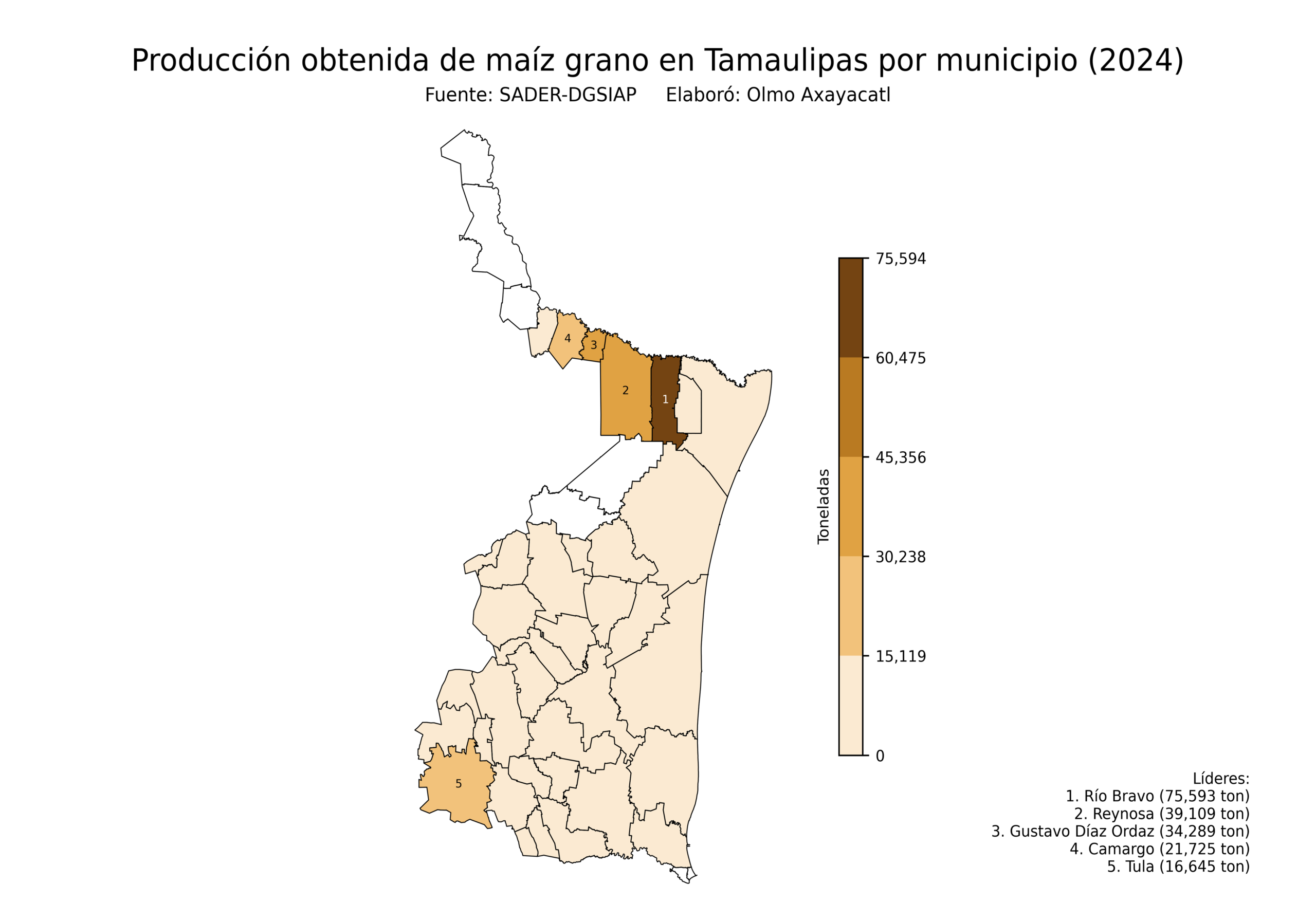

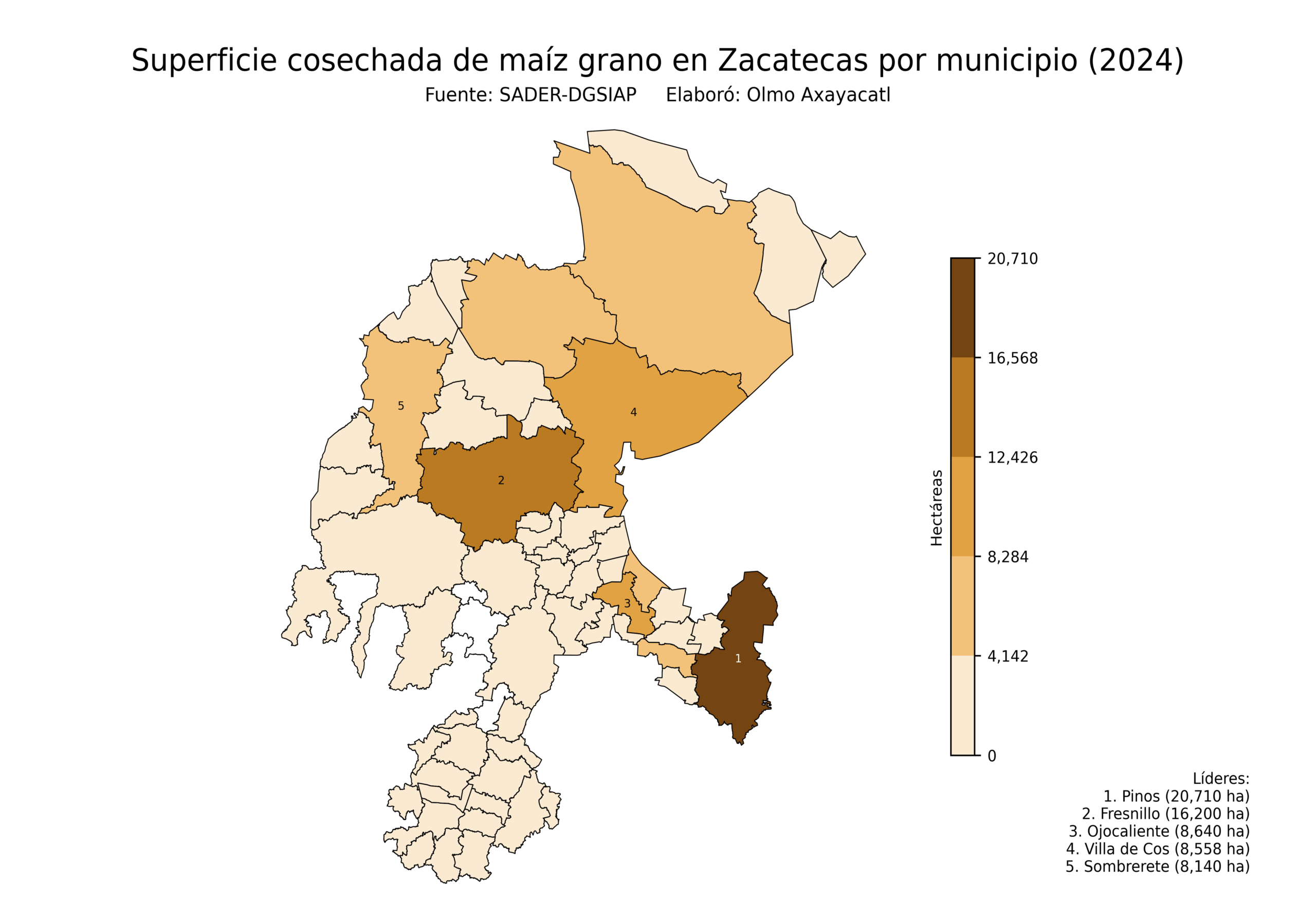

Mapas de la producción de maíz en México

Mapas en alta resolución que muestran la producción obtenida y la superficie cosechada del cultivo de maíz en México, a nivel nacional y estatal.

Nacional

Mapas nacionales que muestran la producción obtenida y la superficie cosechada de maíz en México.

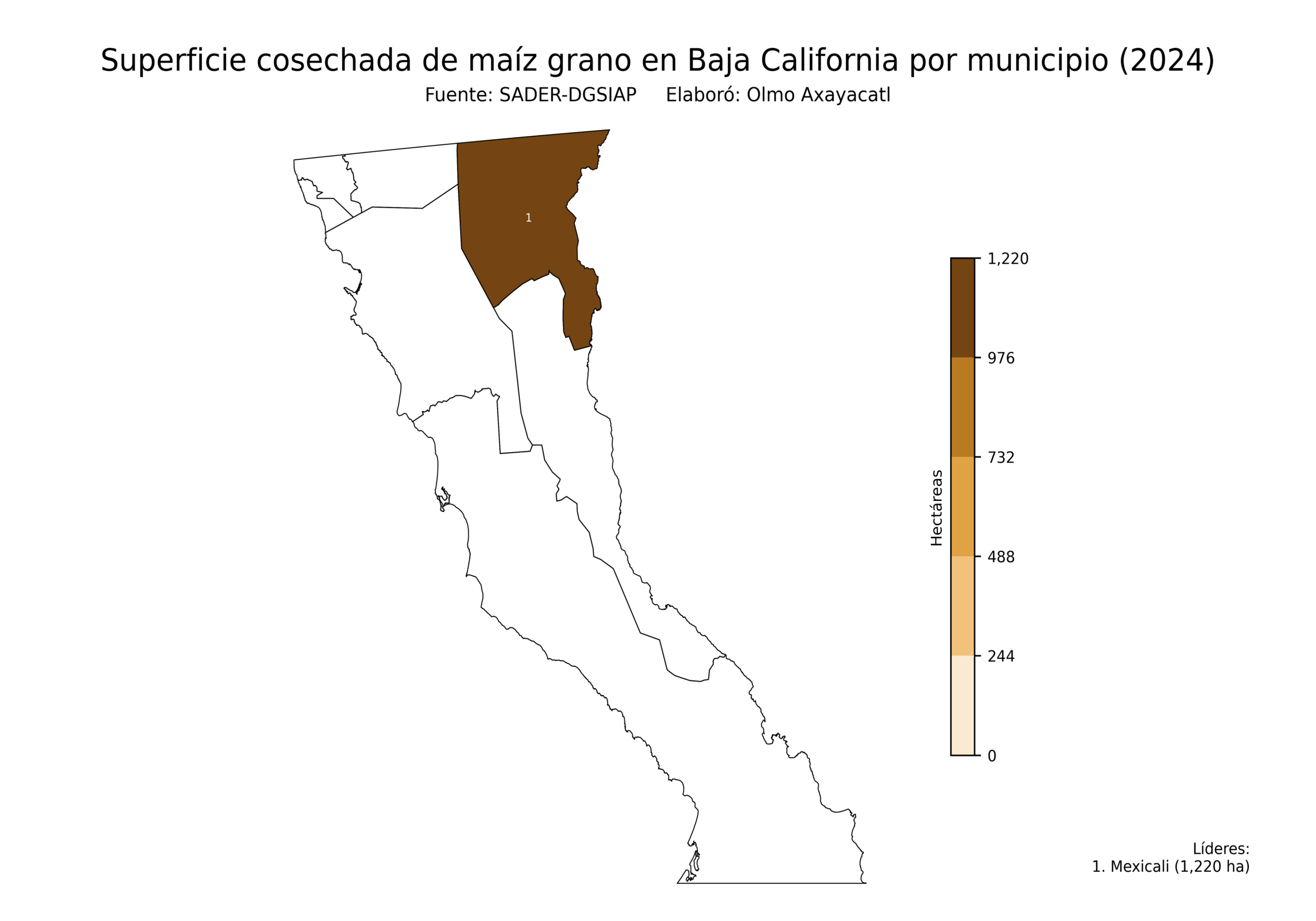

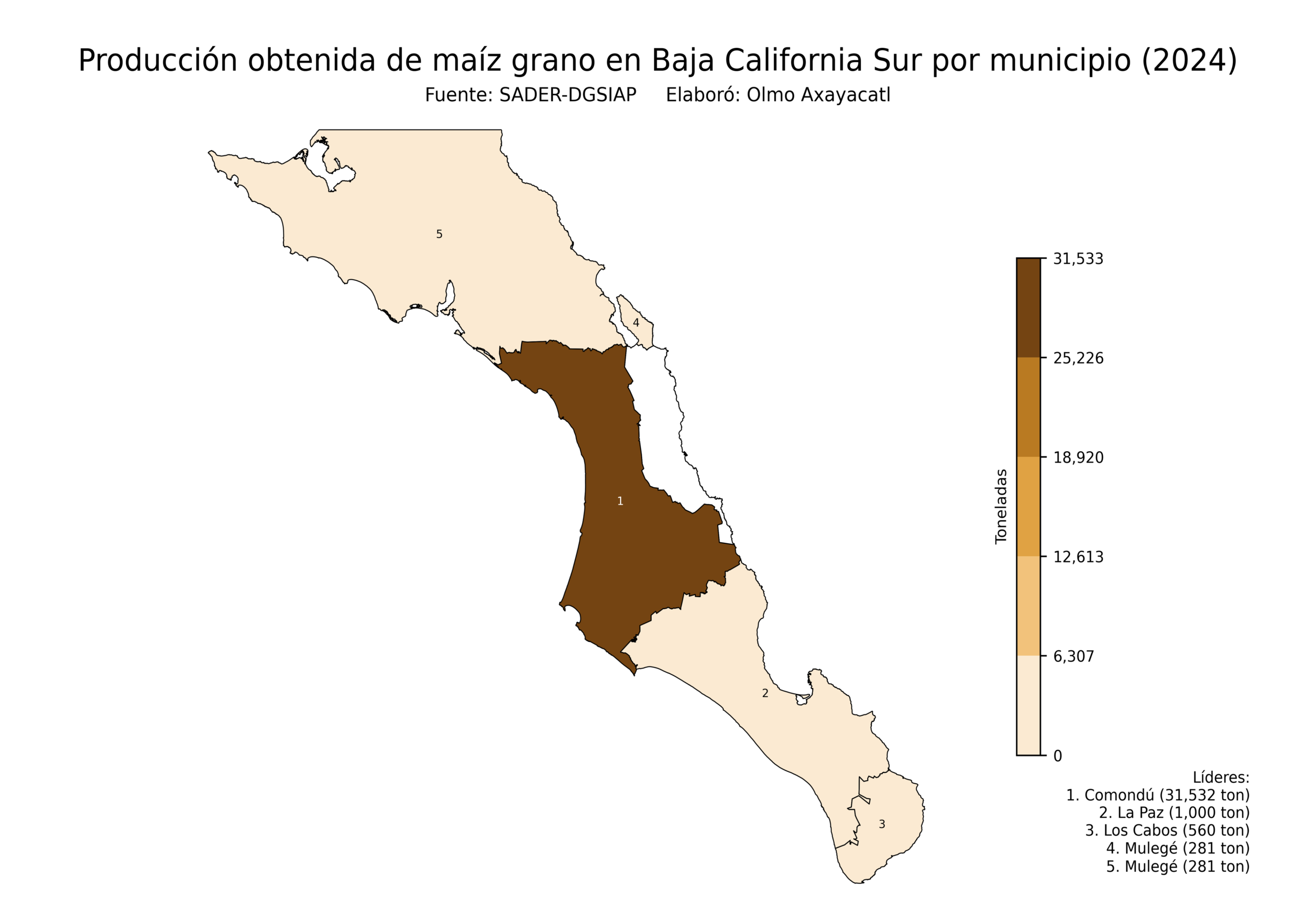

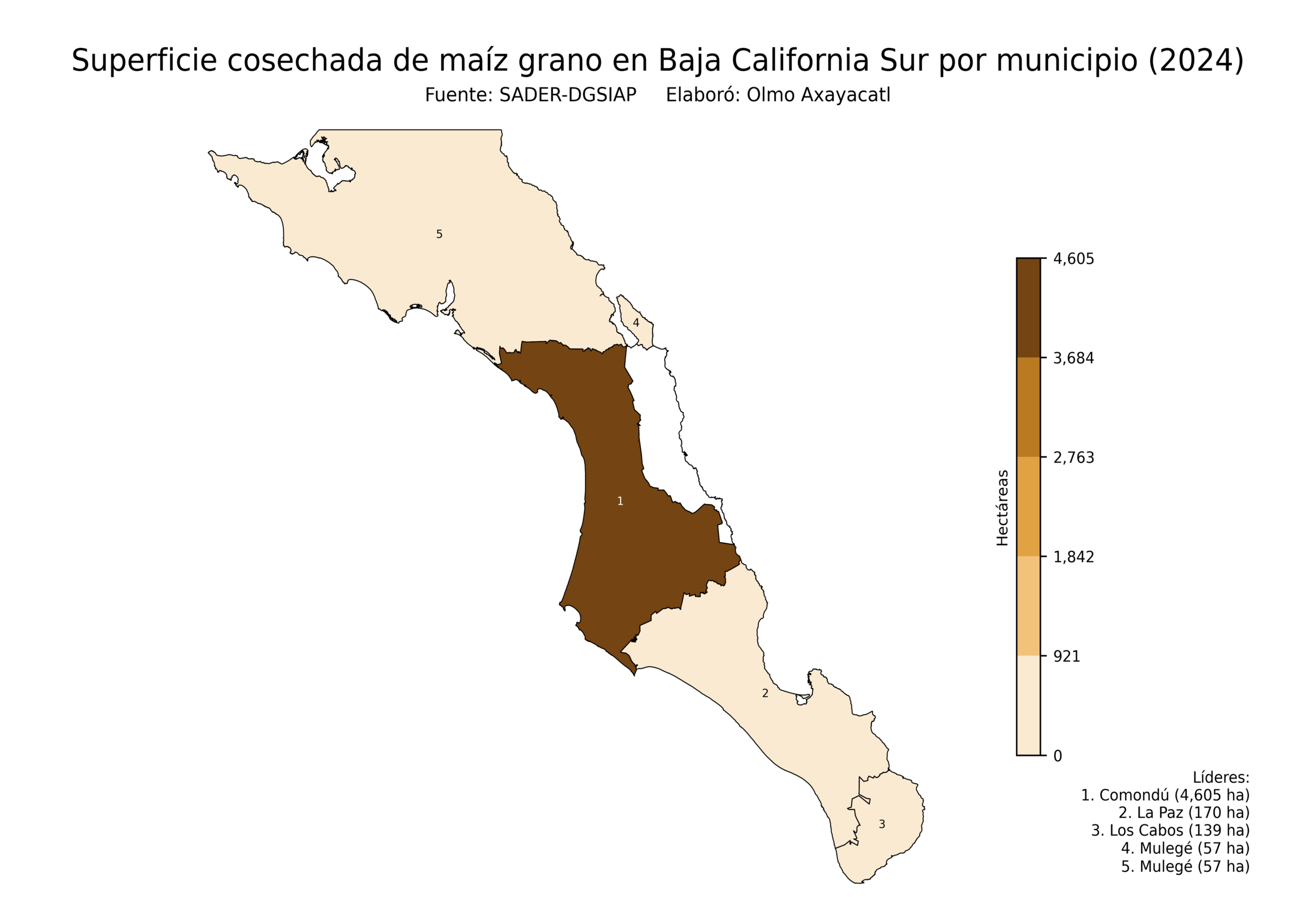

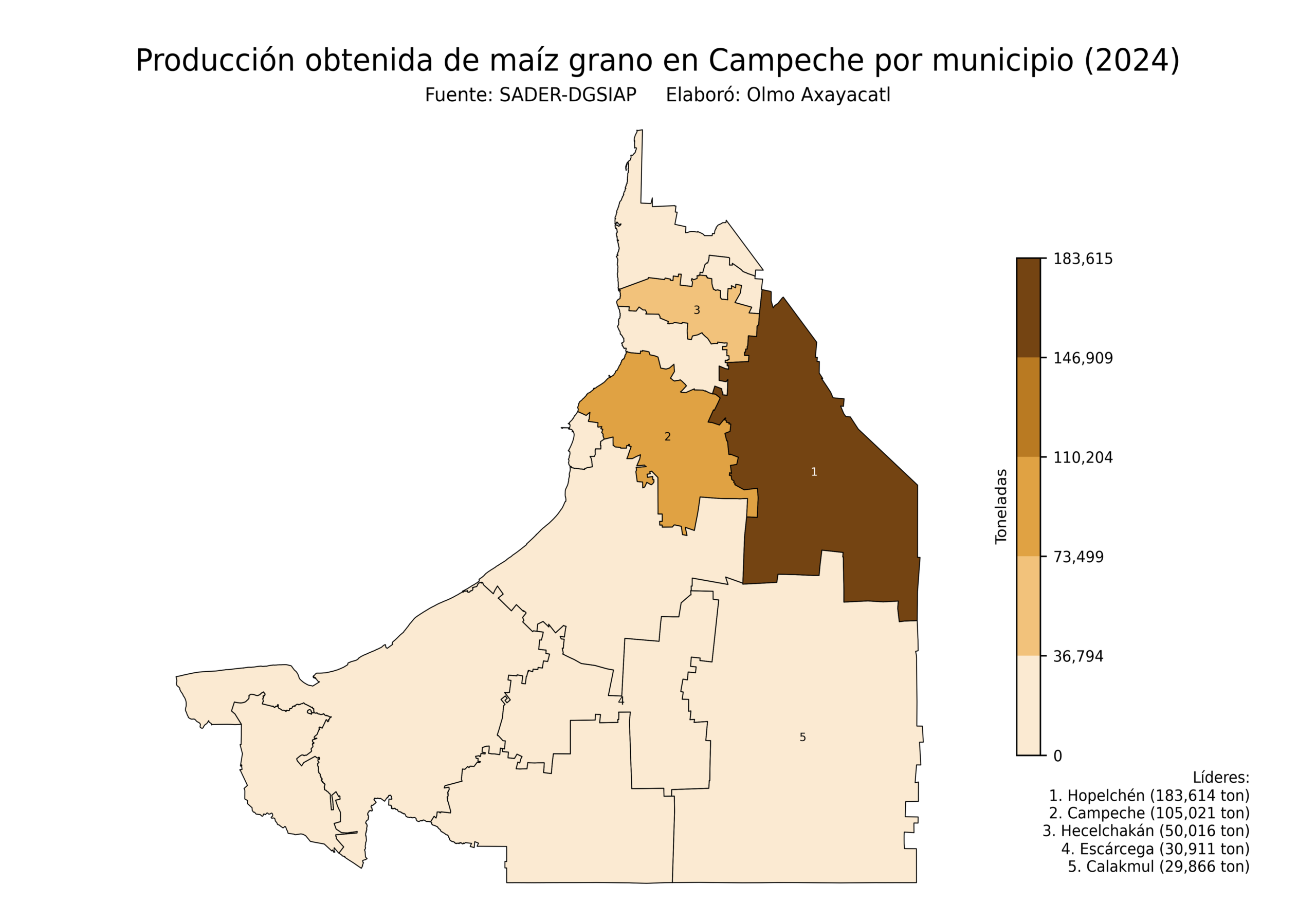

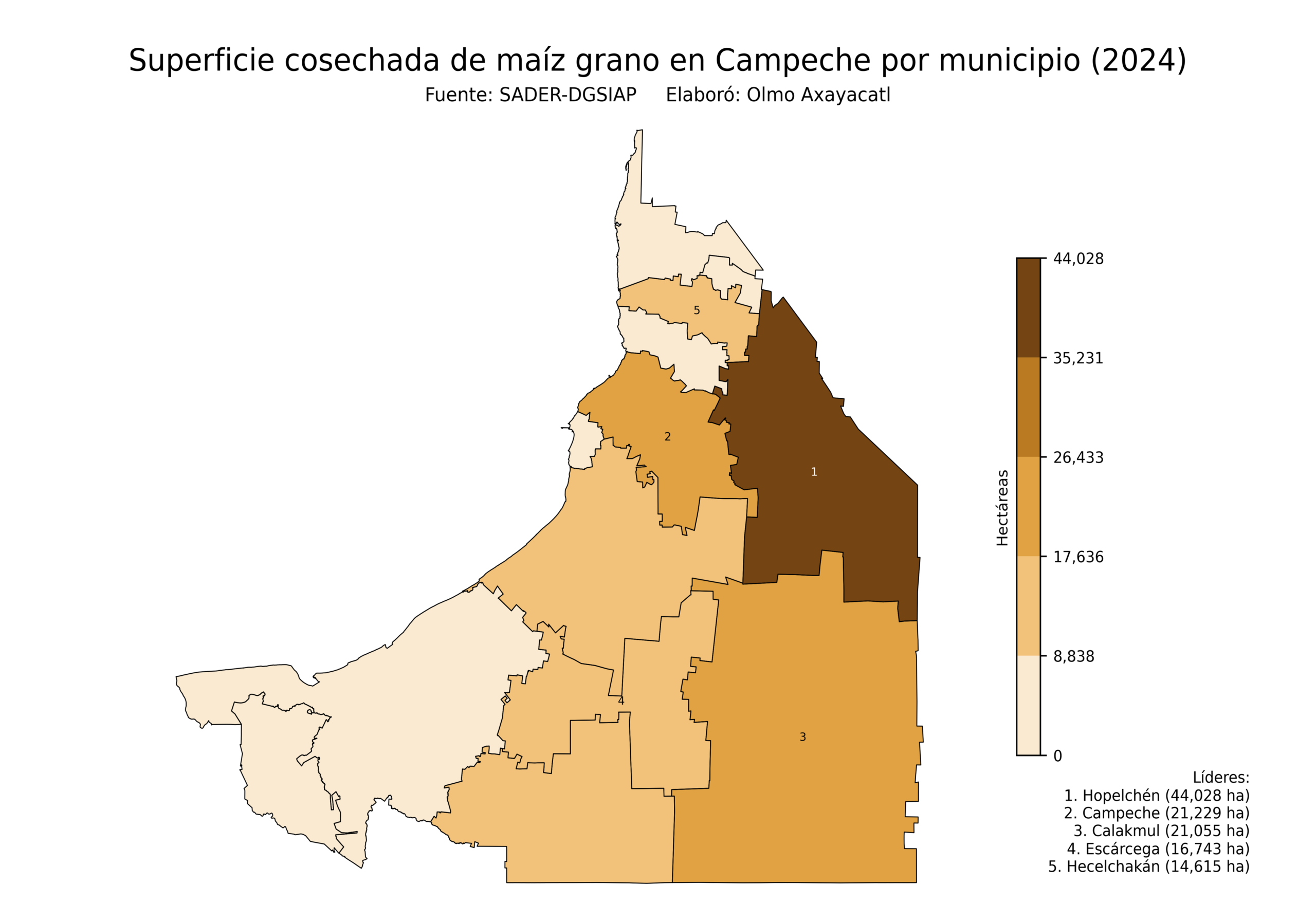

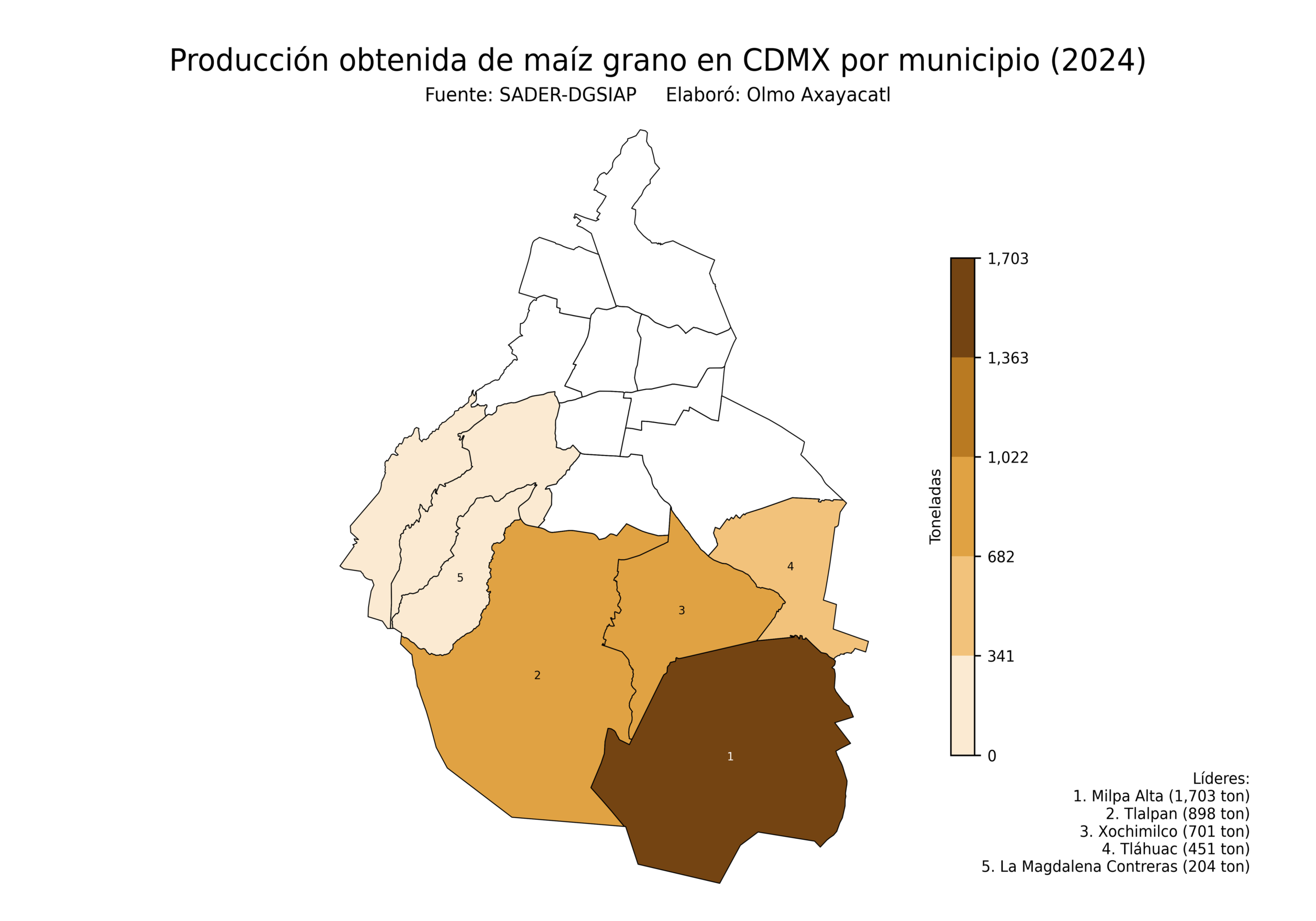

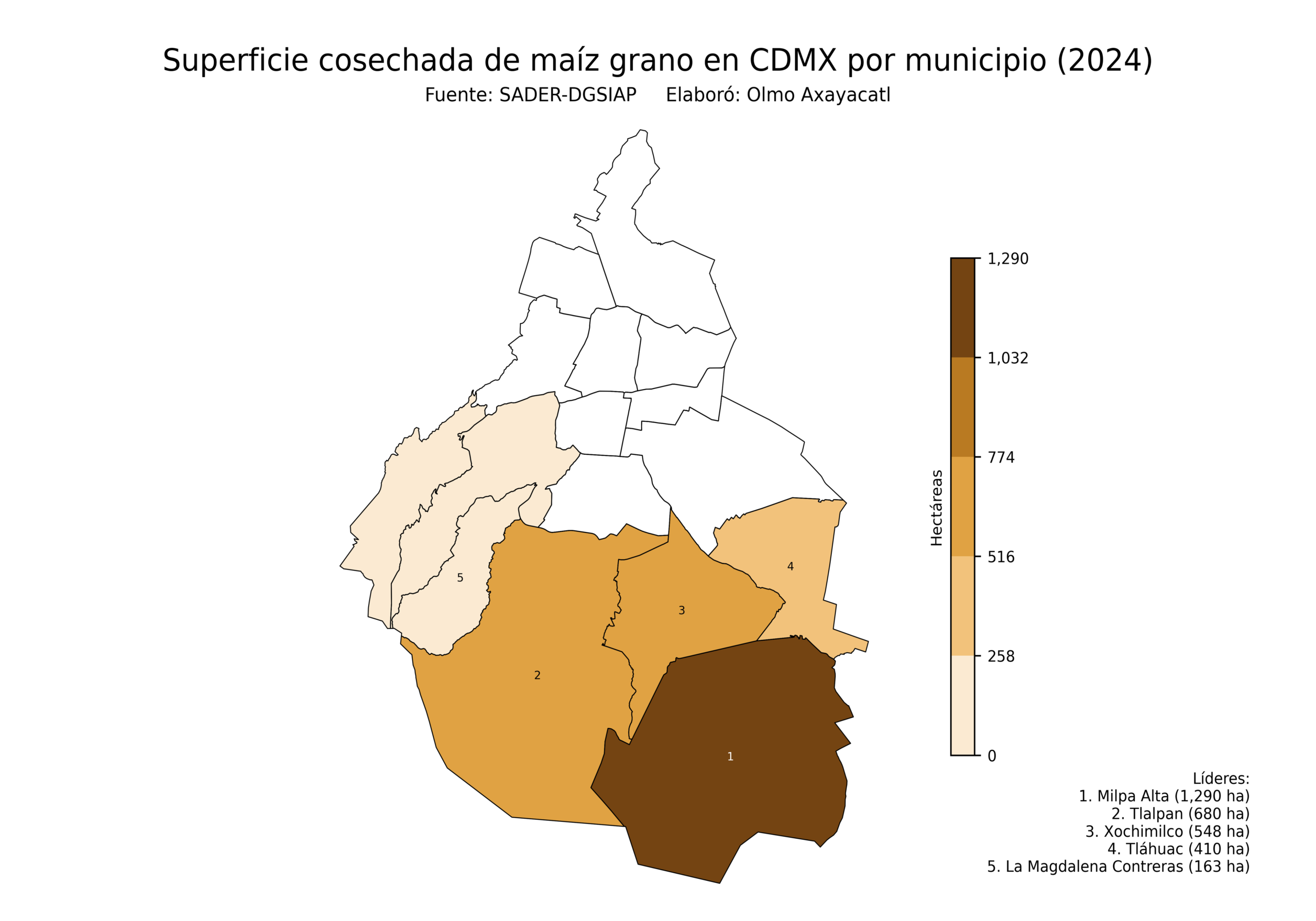

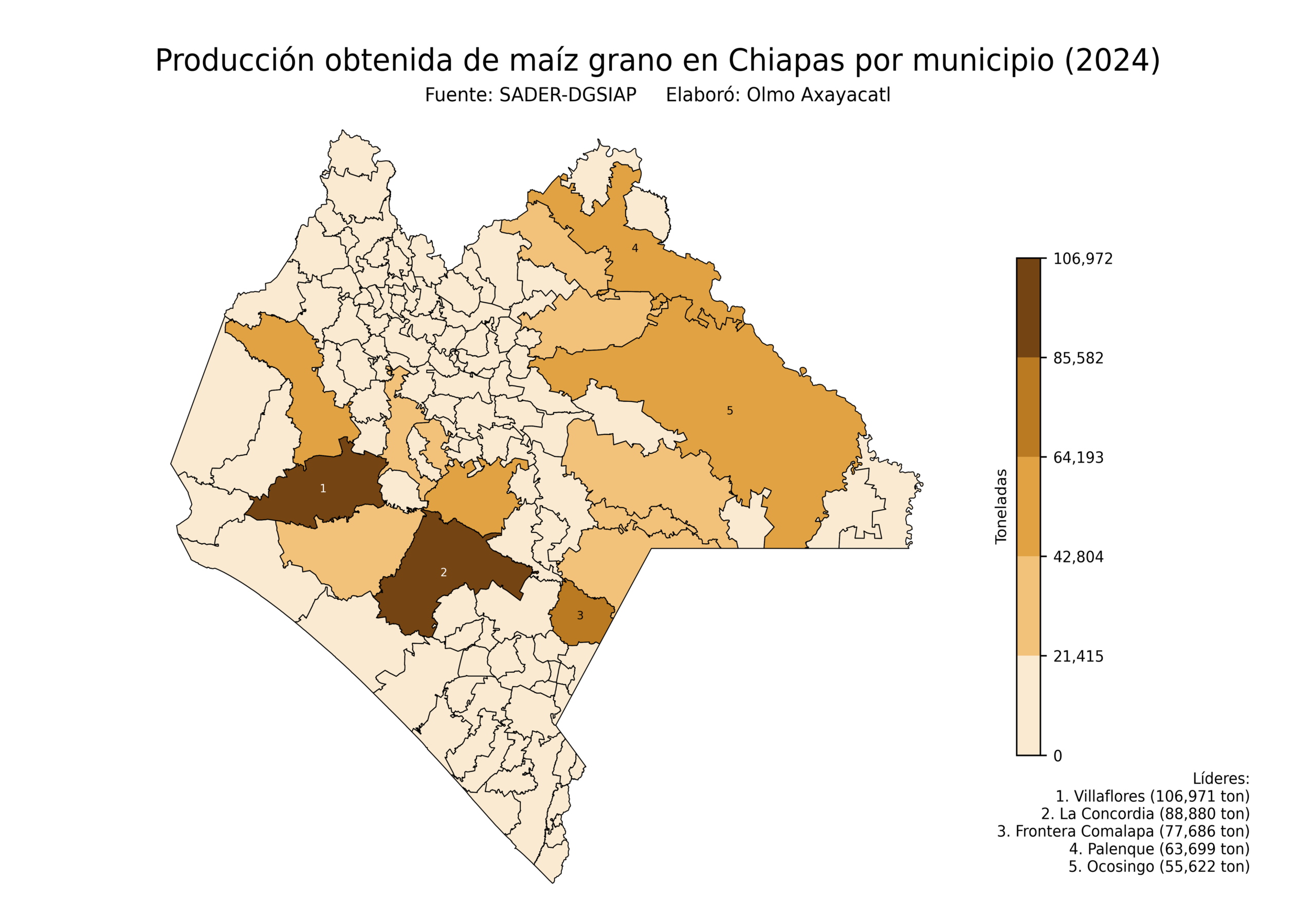

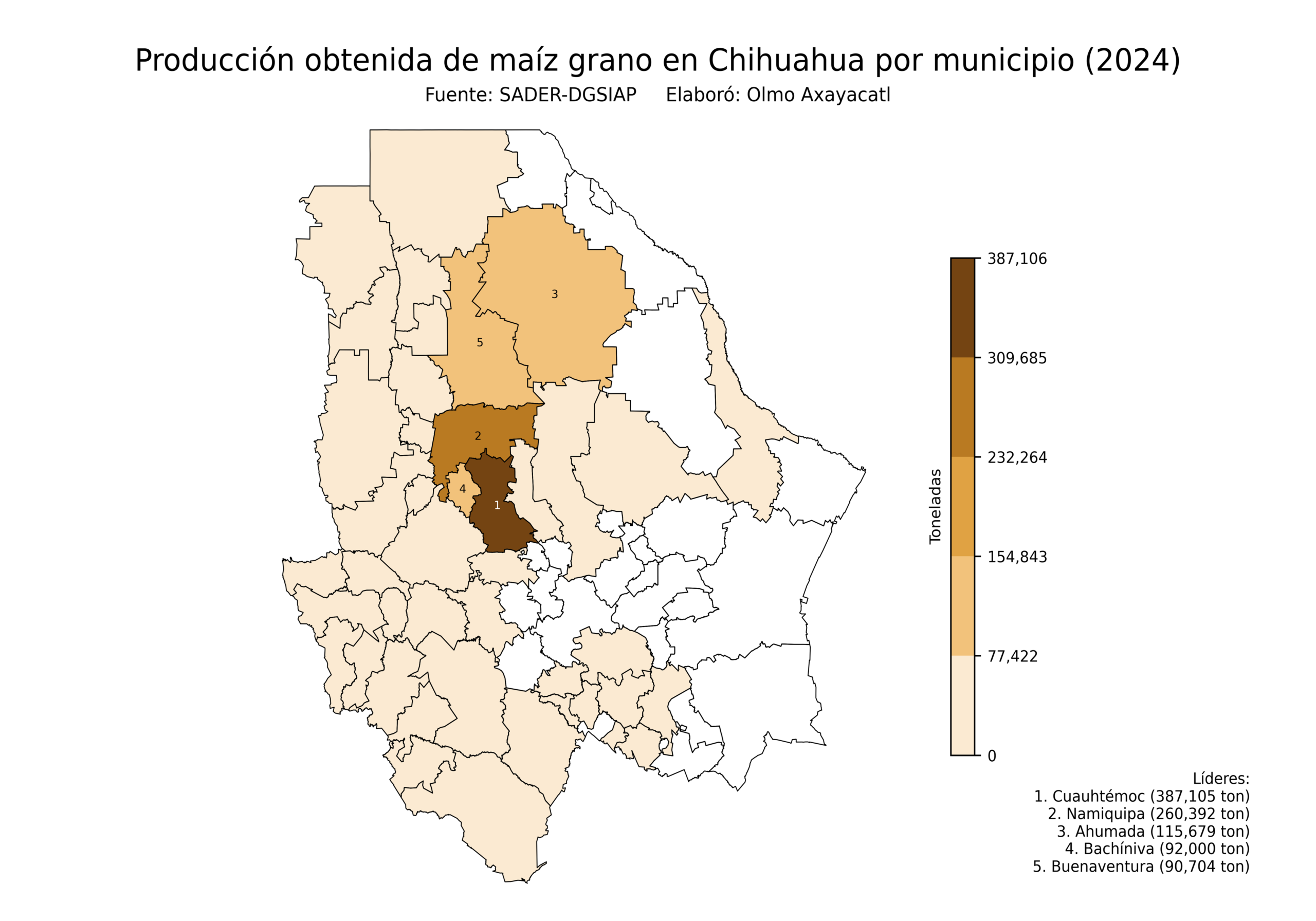

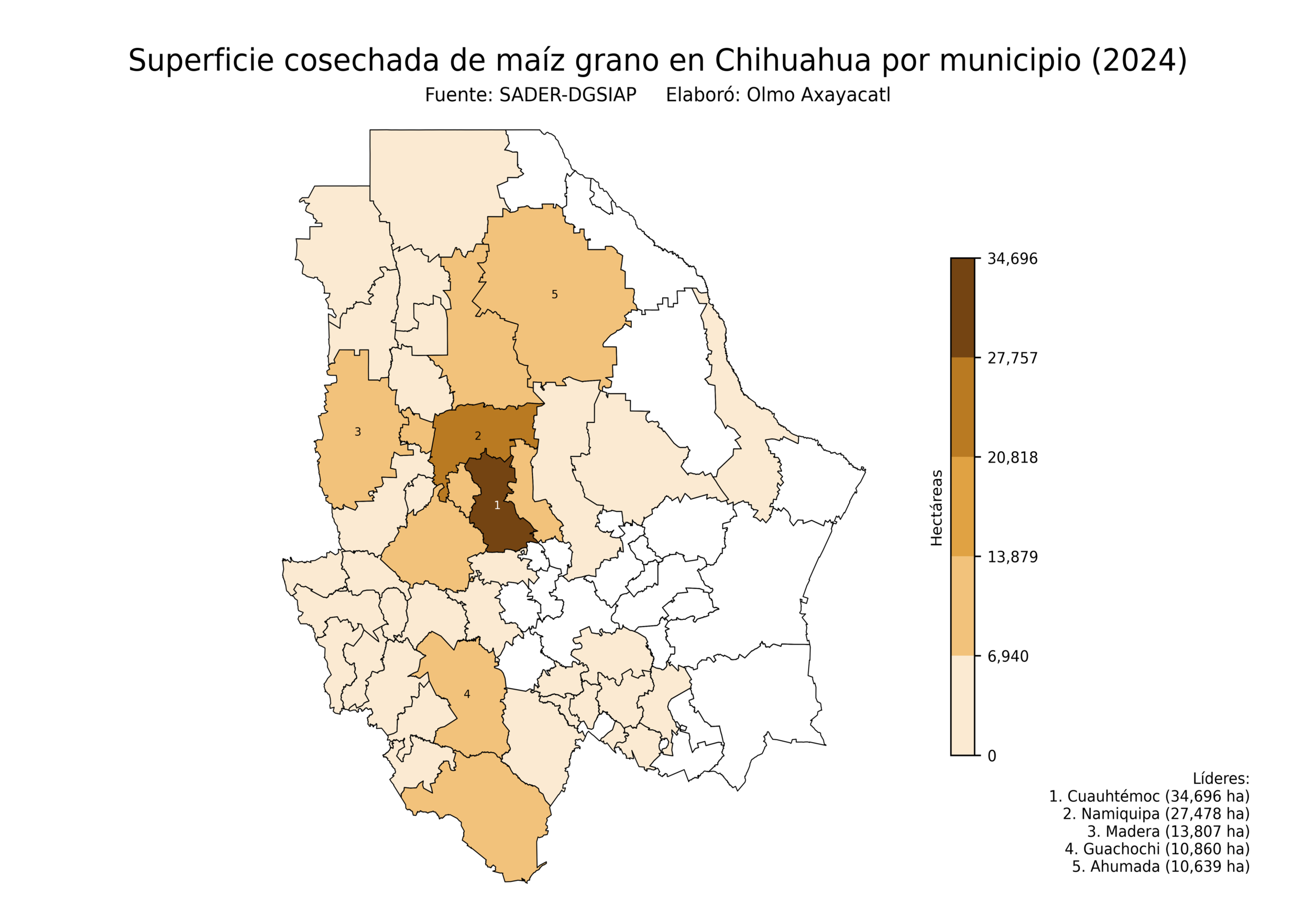

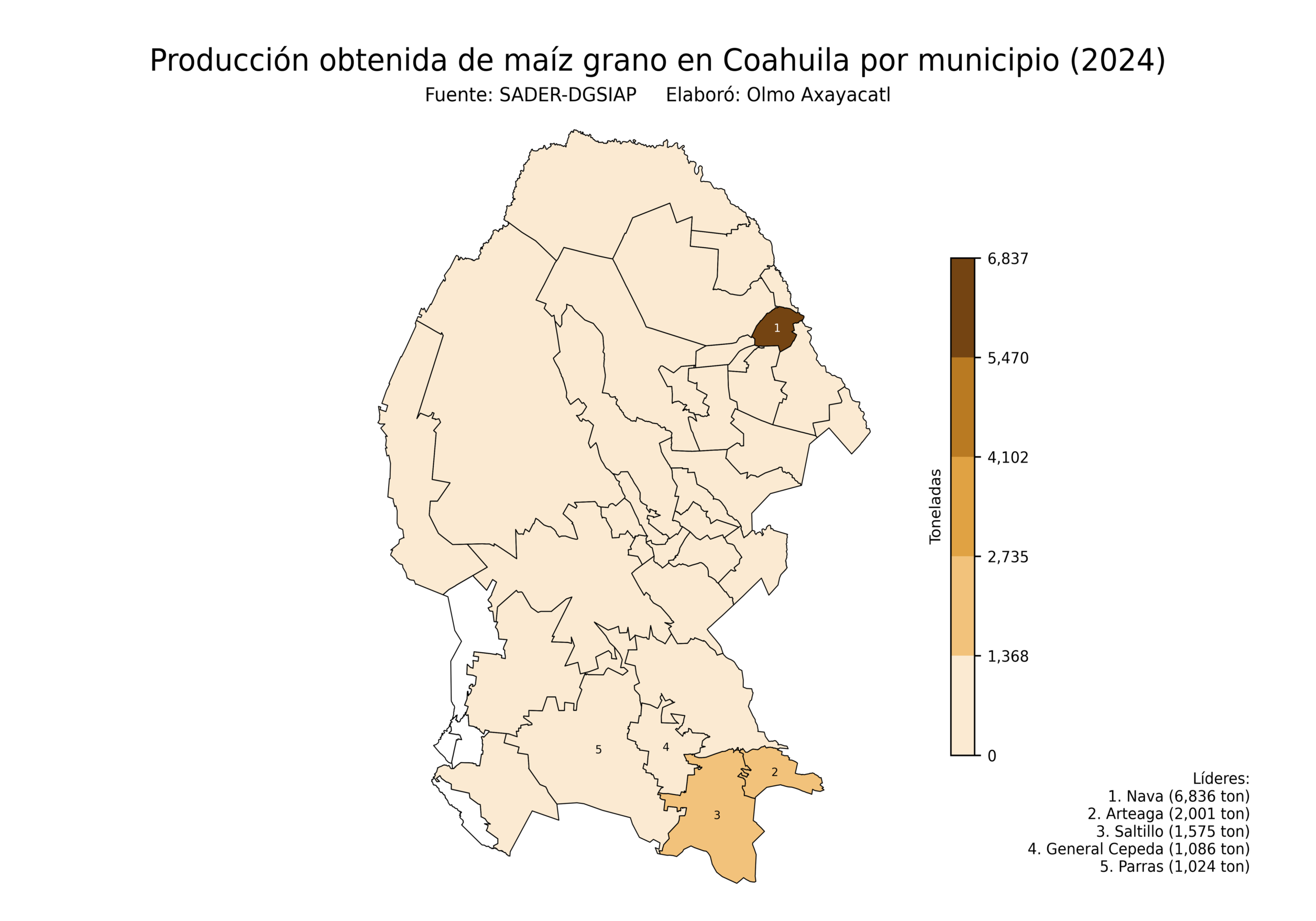

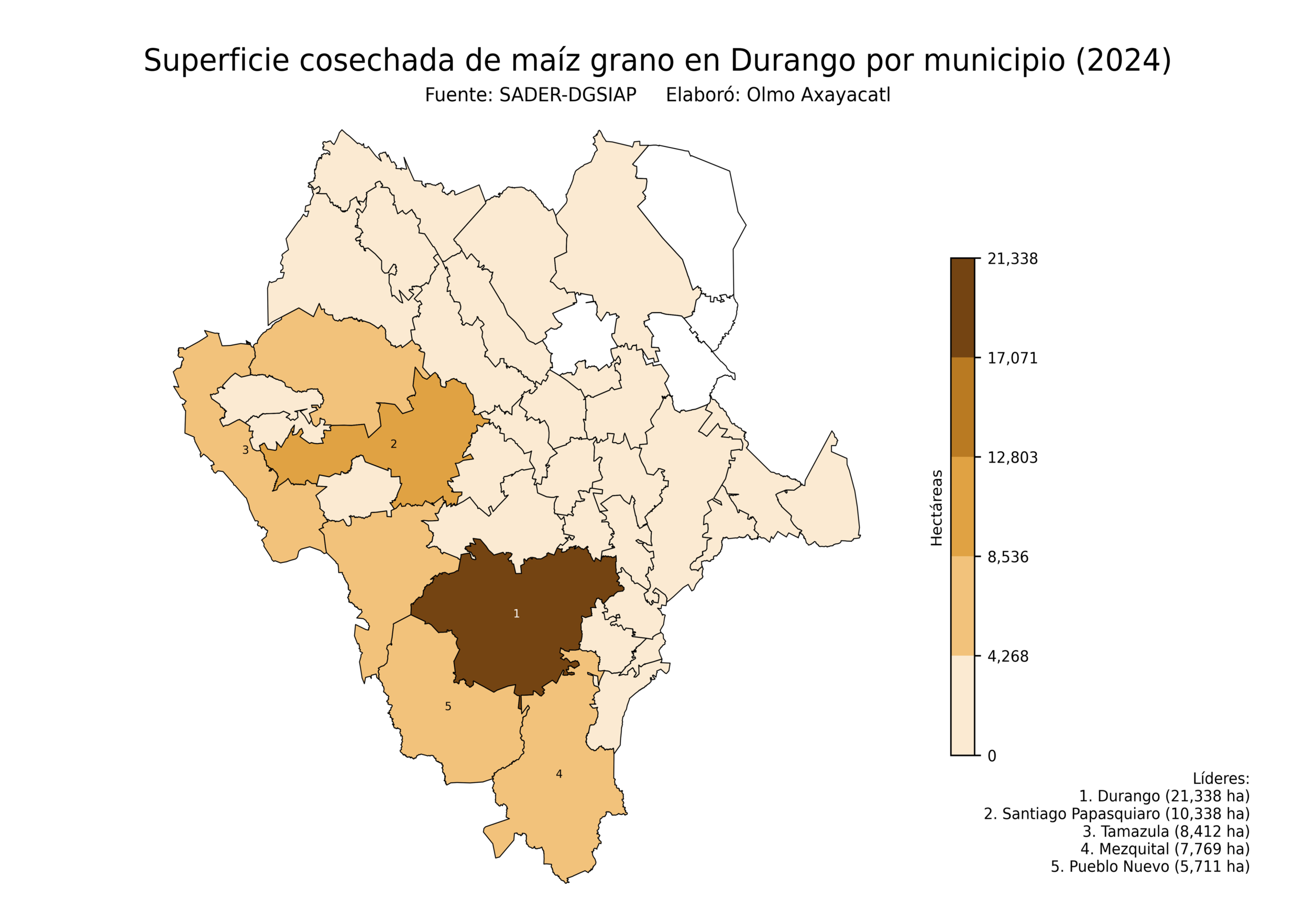

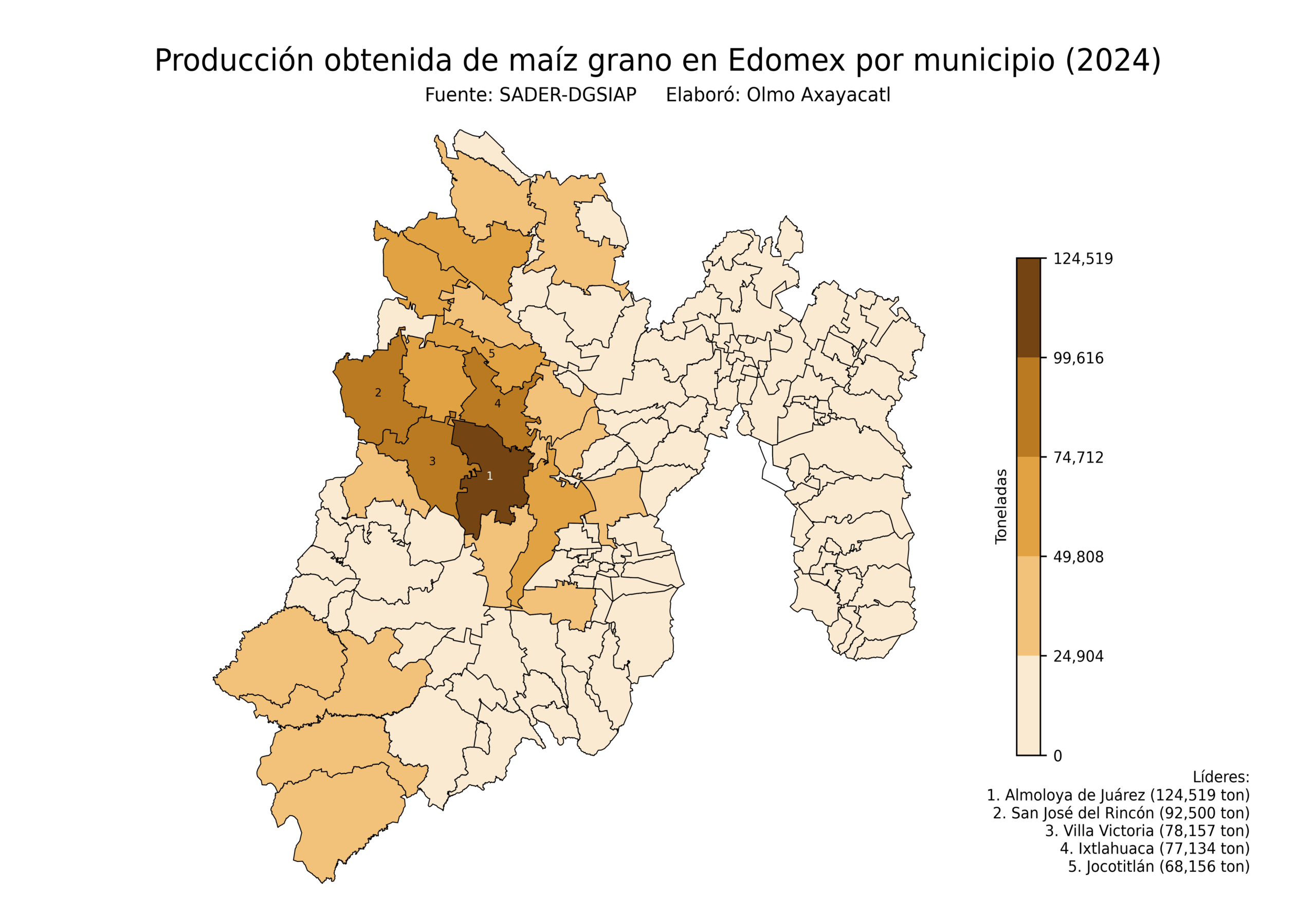

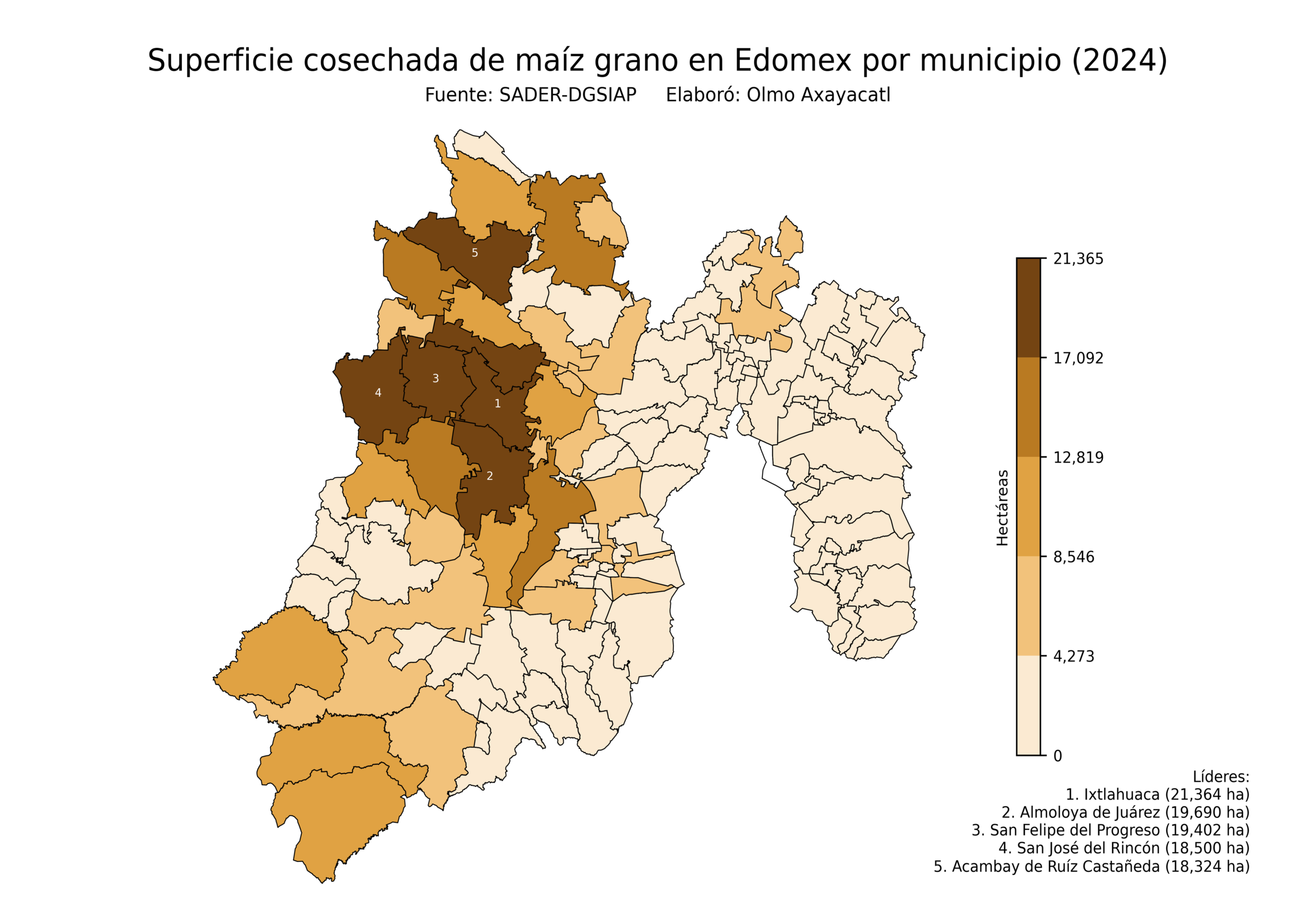

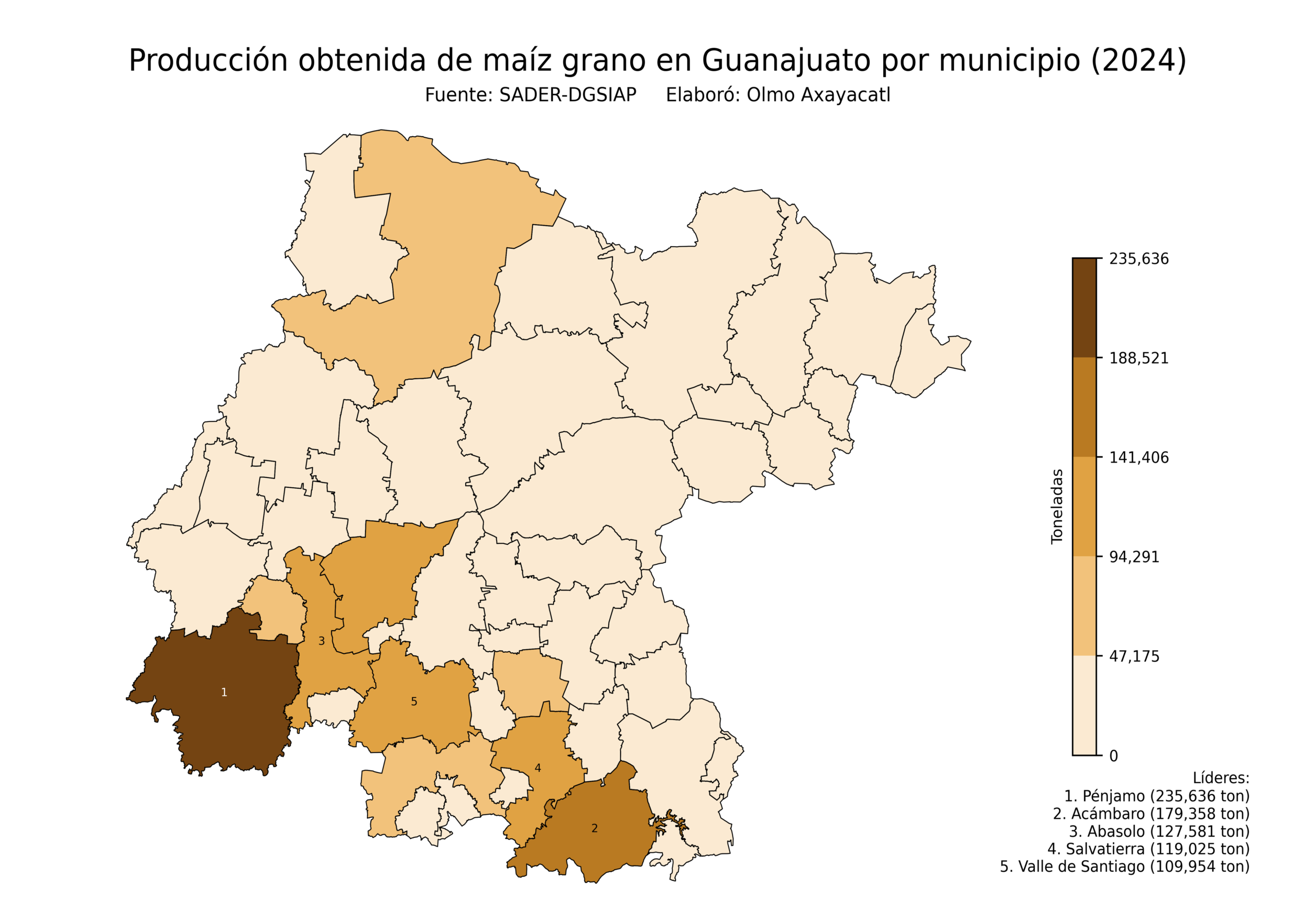

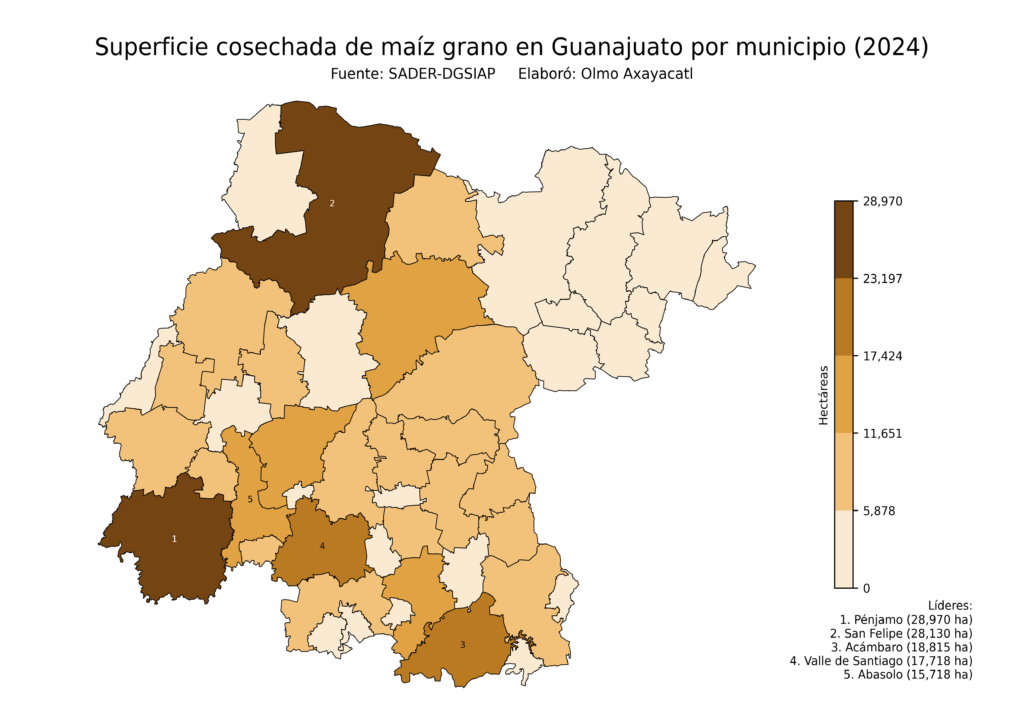

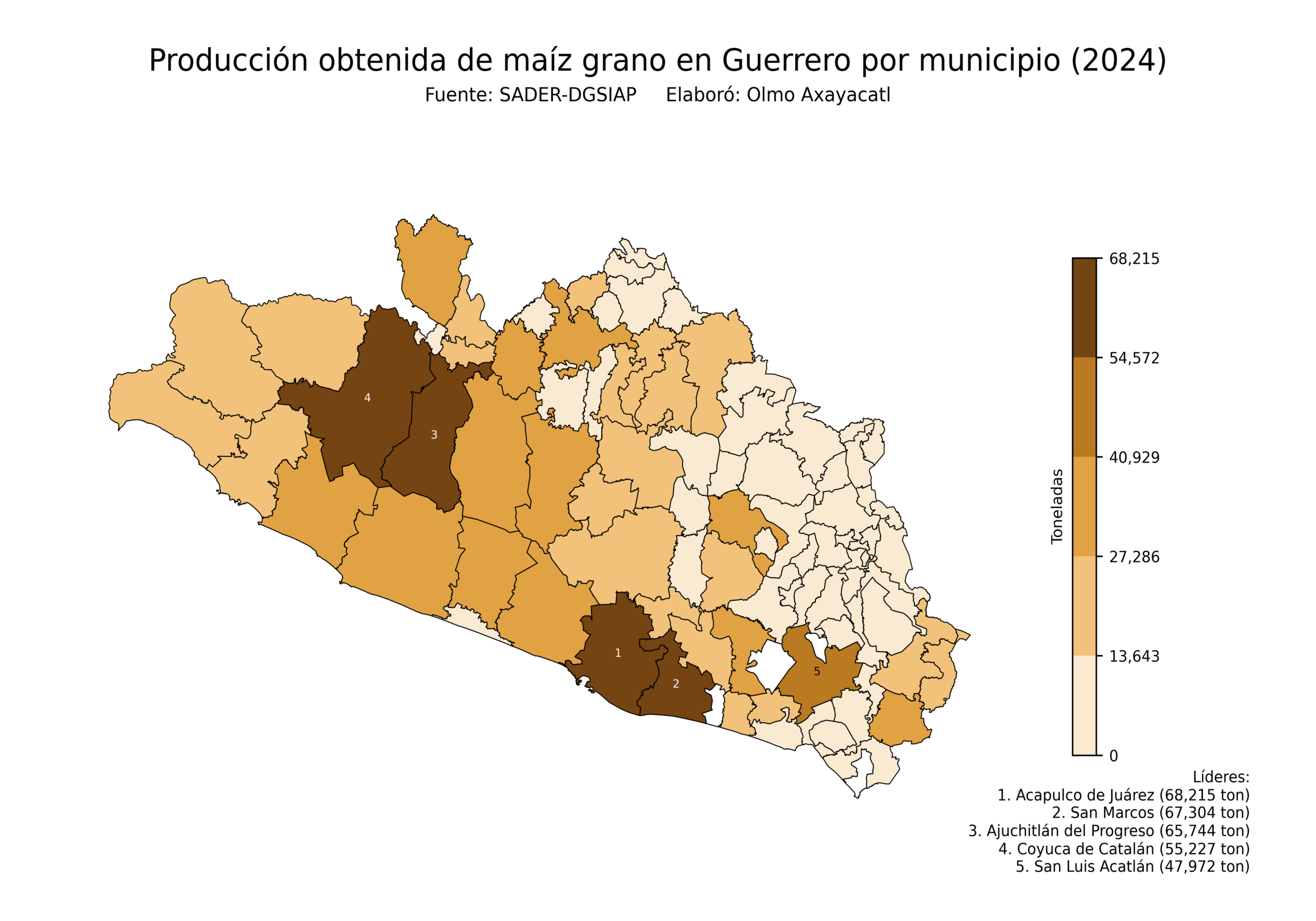

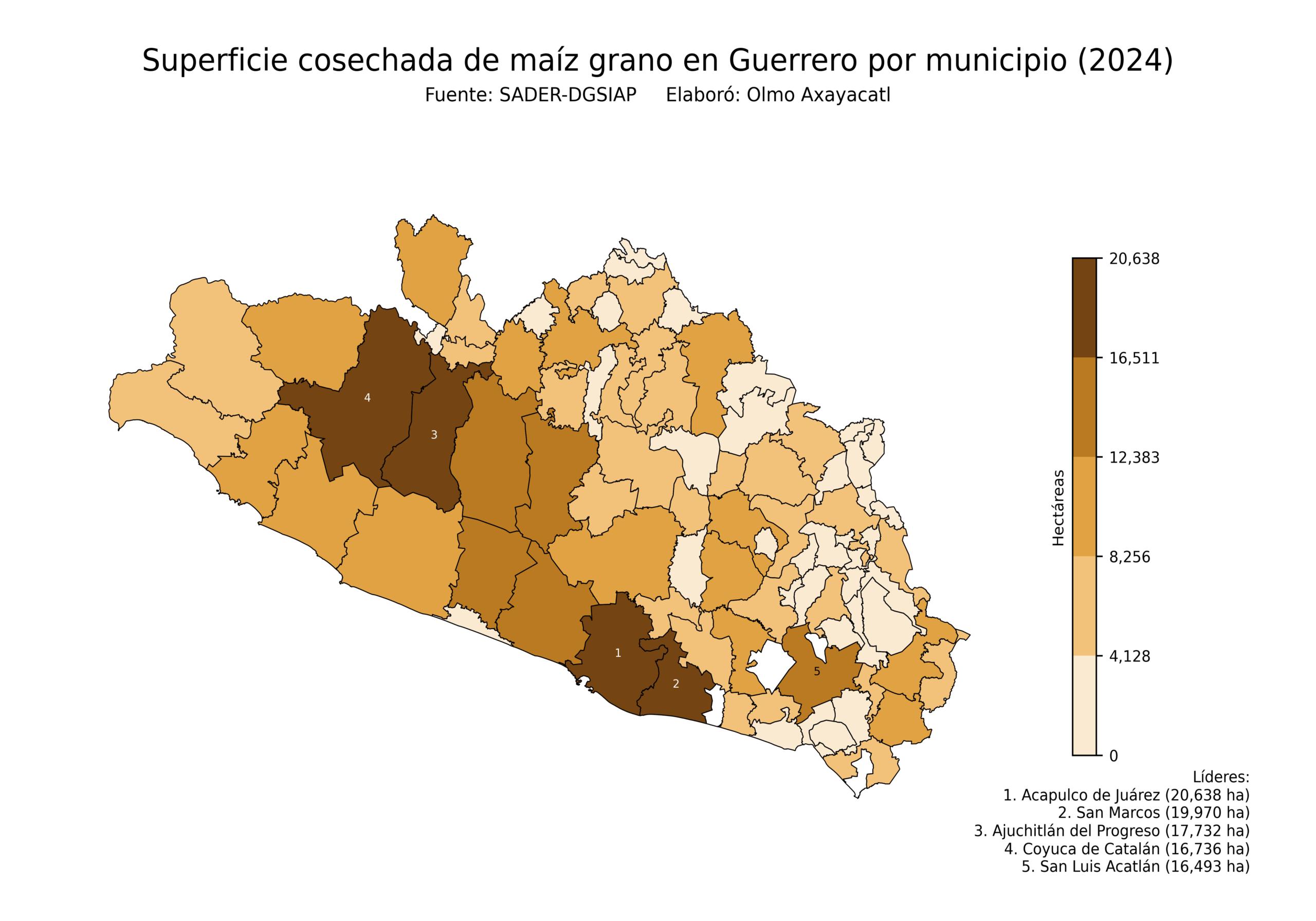

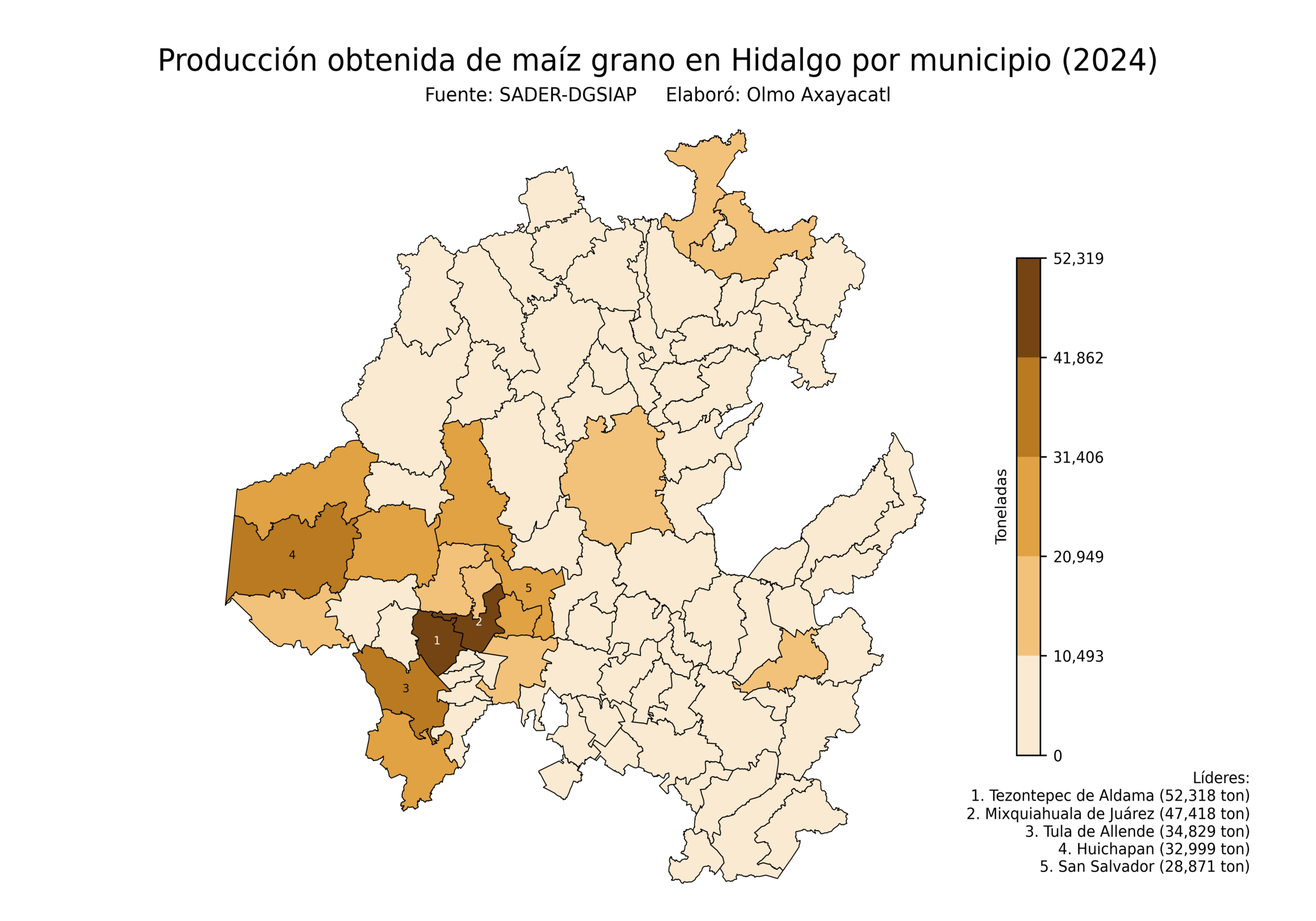

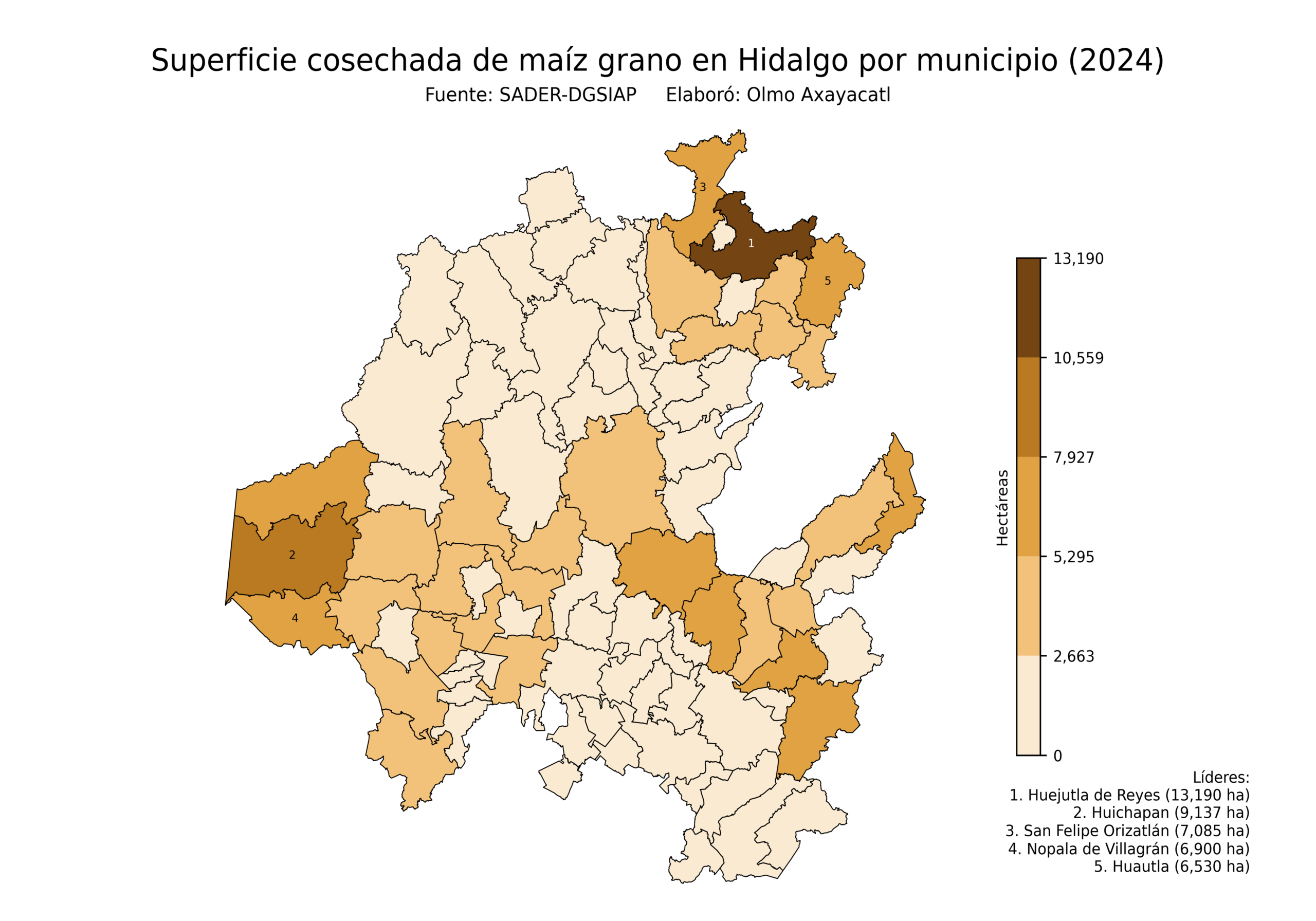

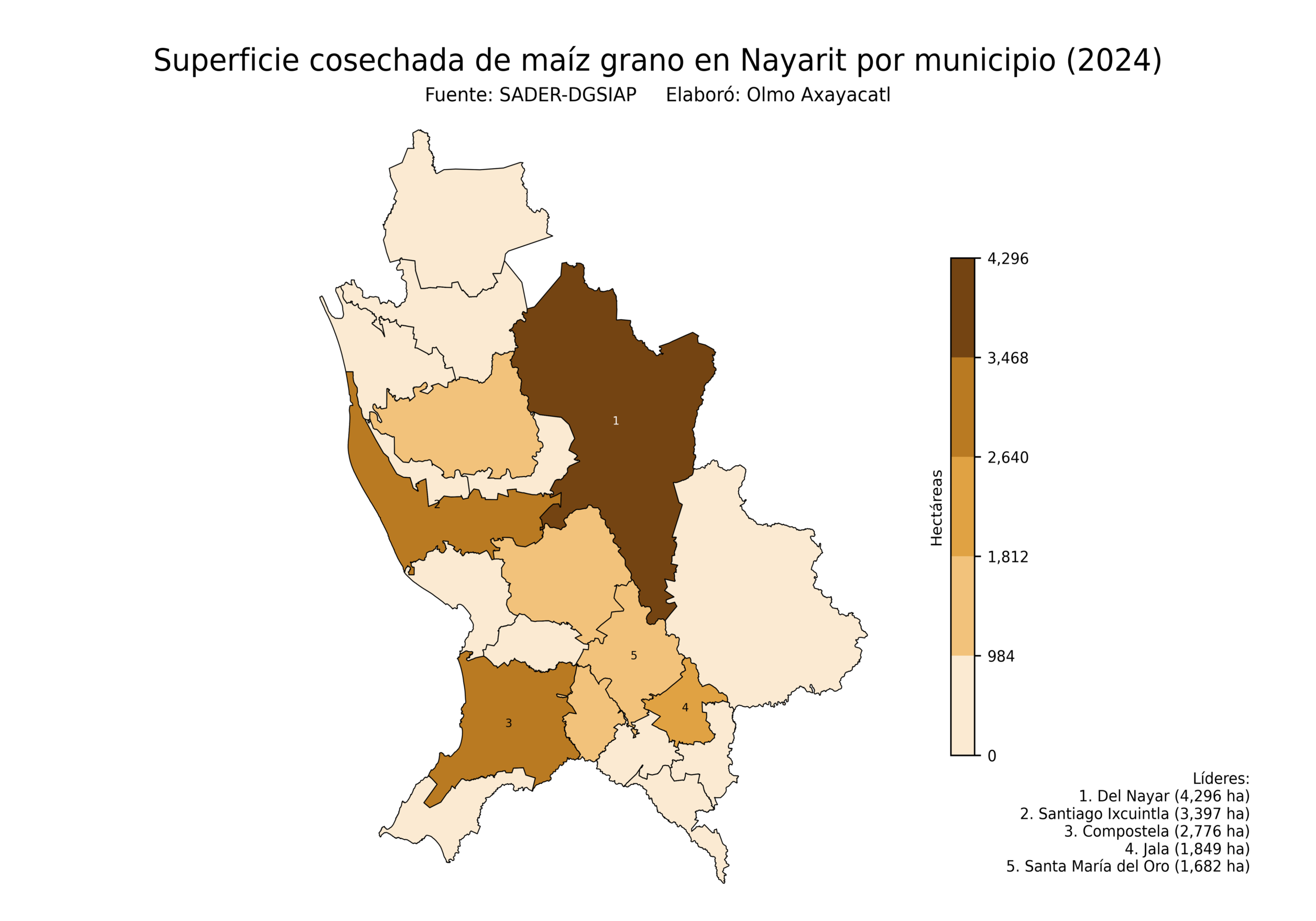

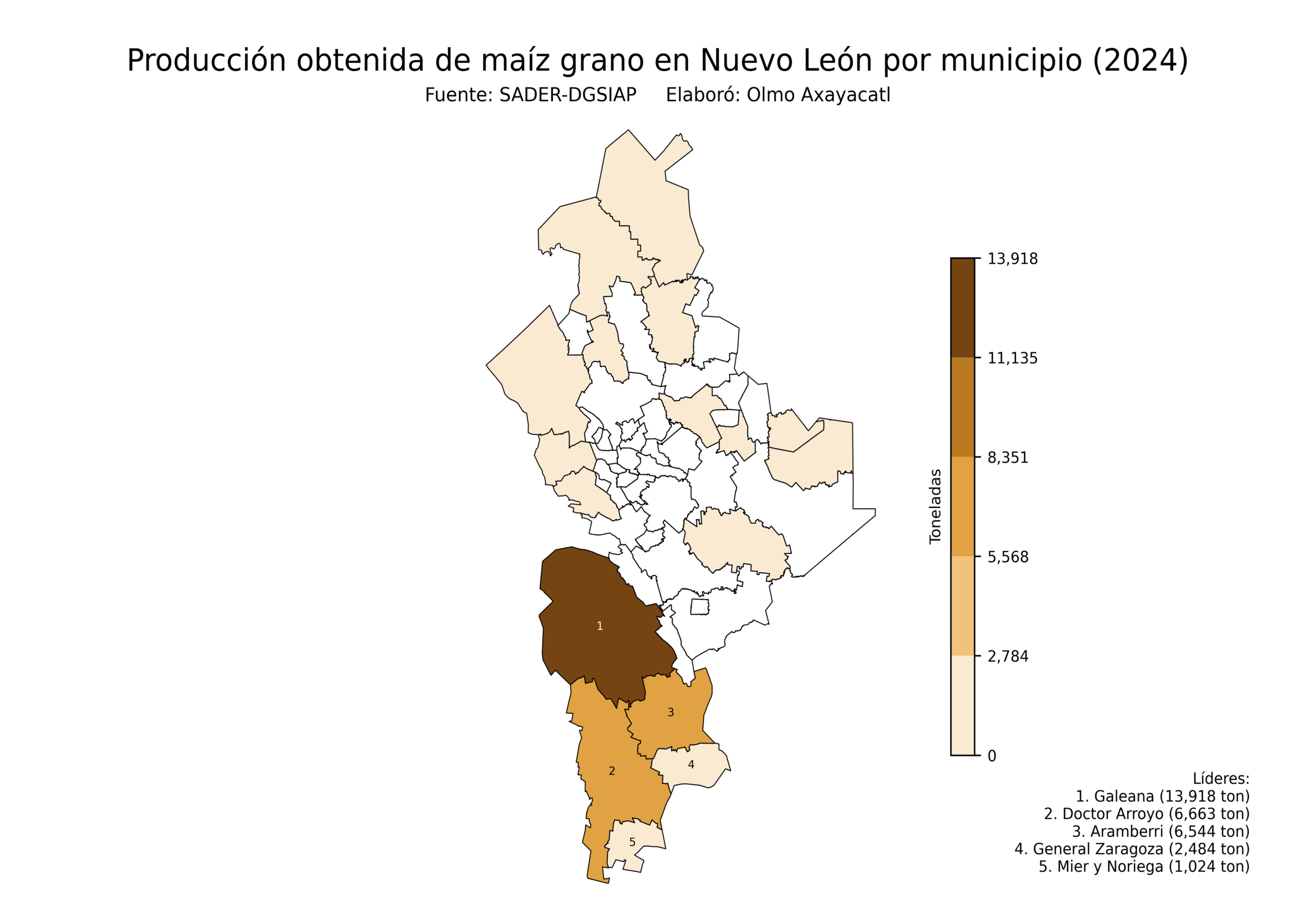

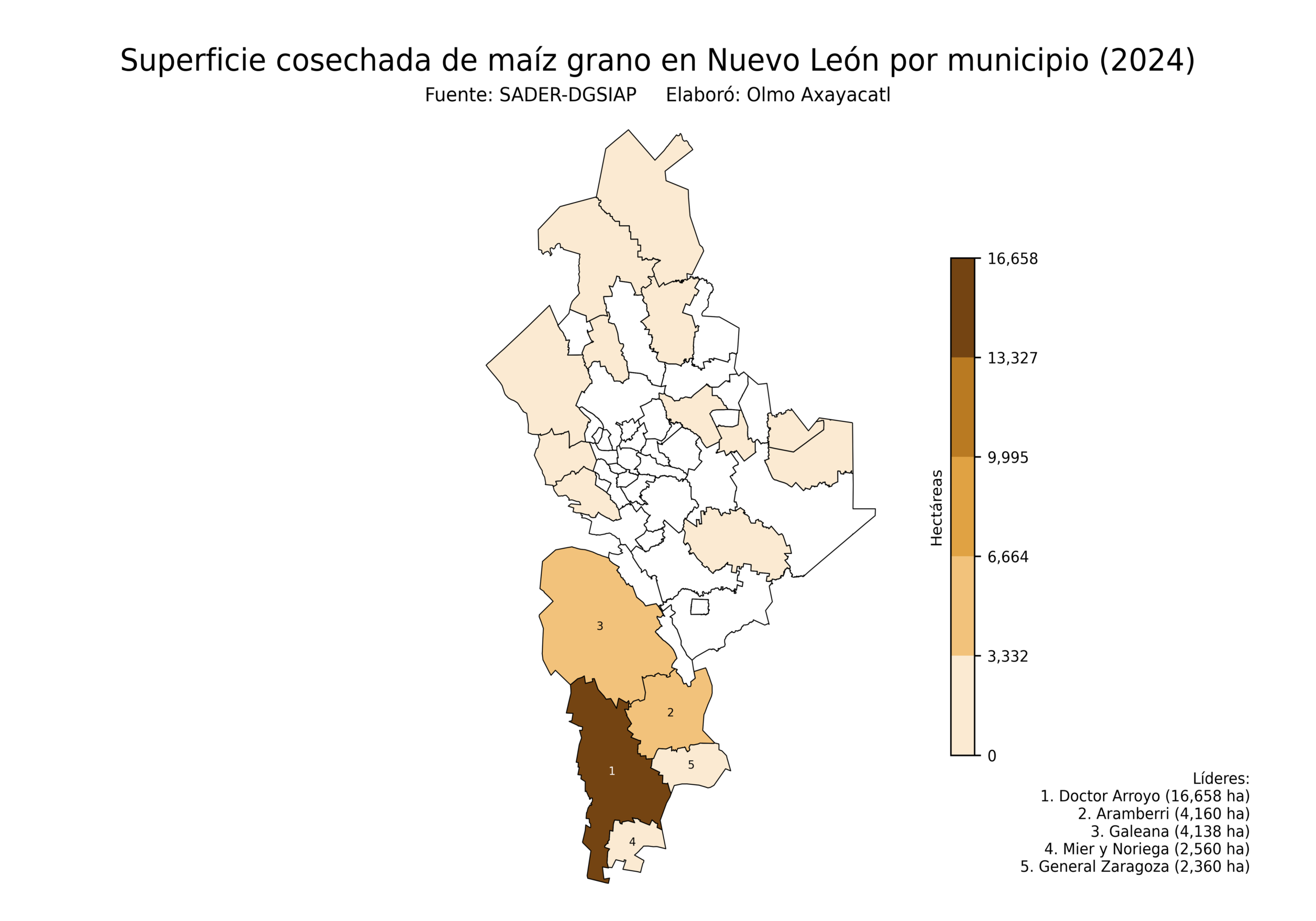

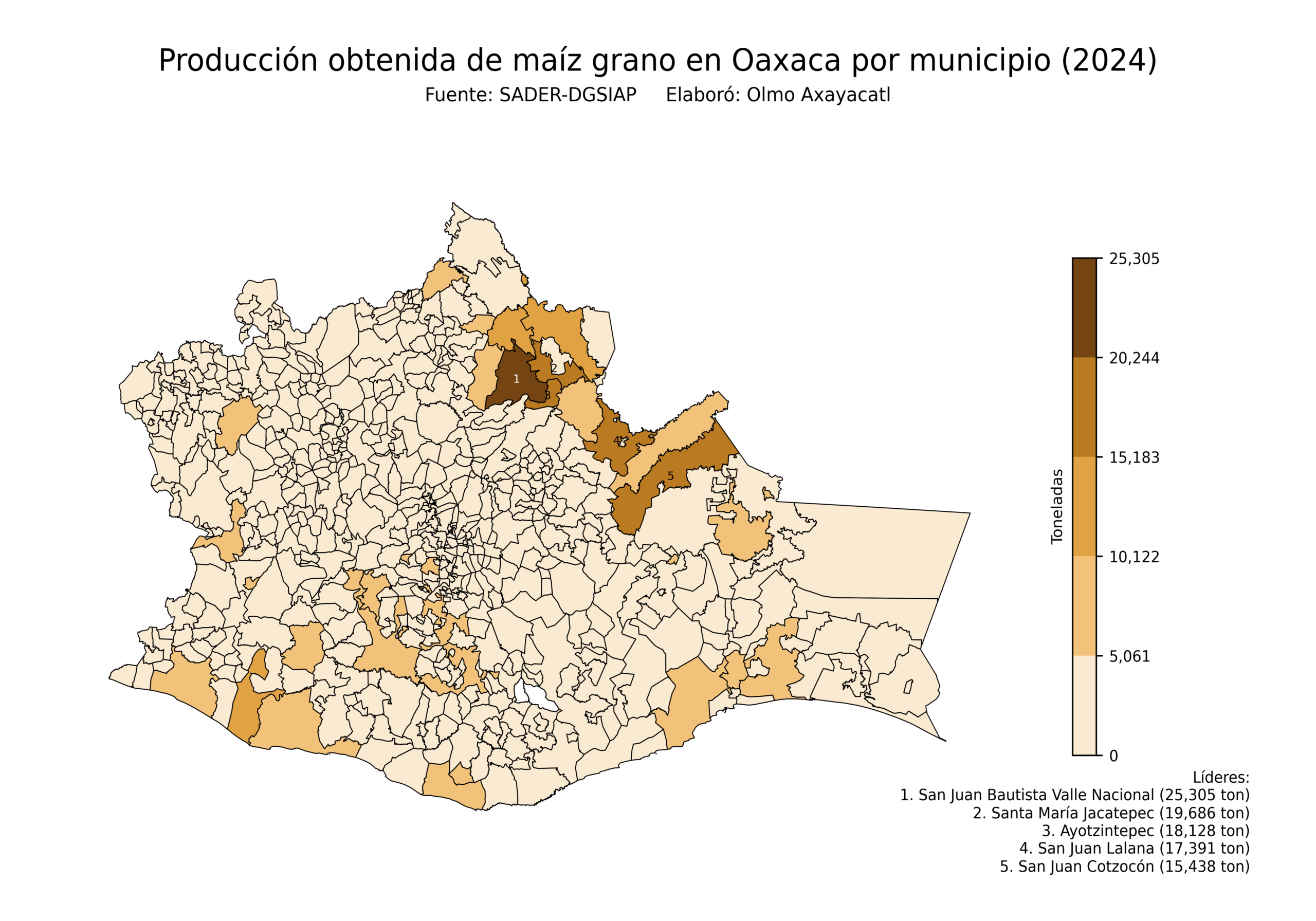

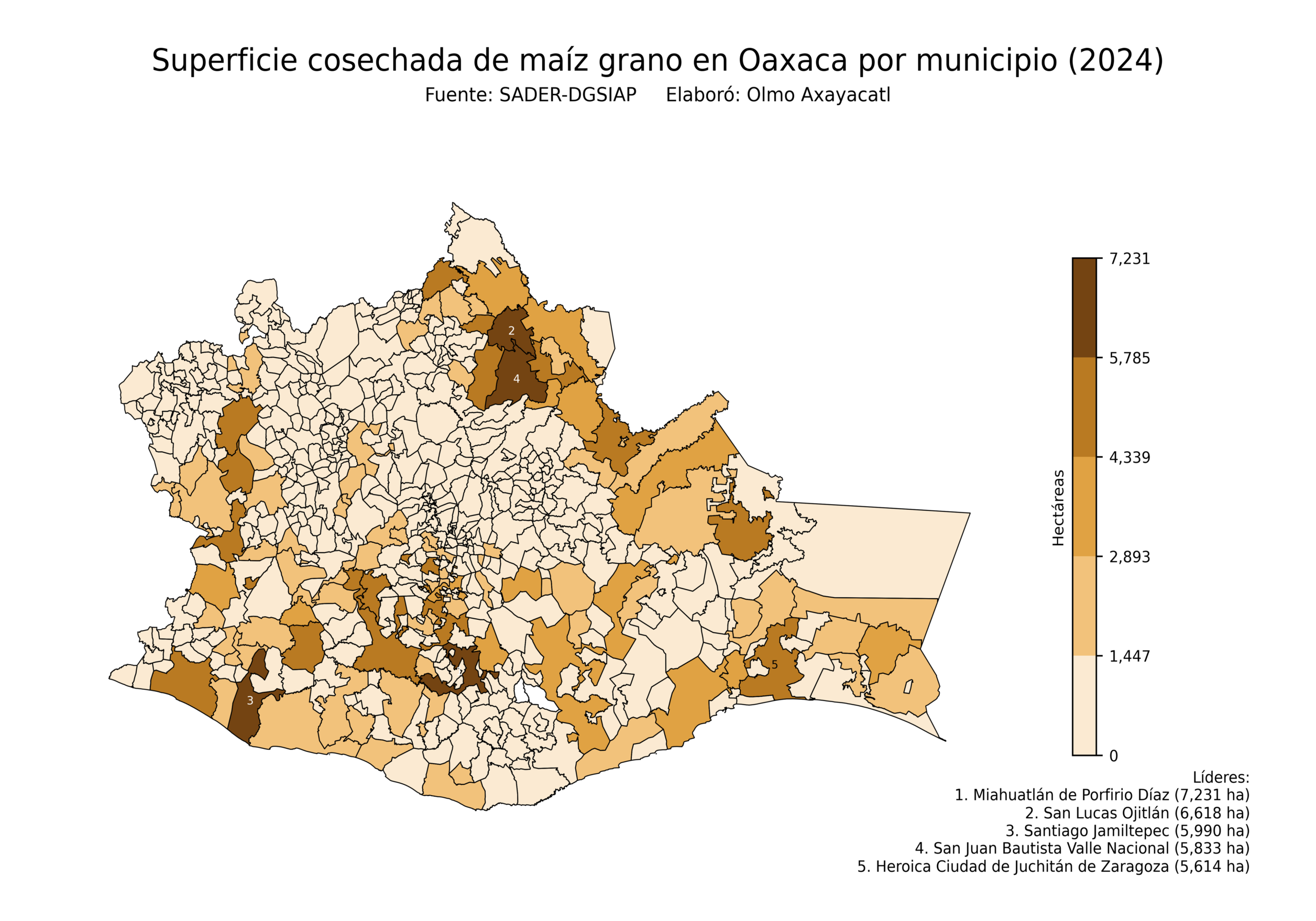

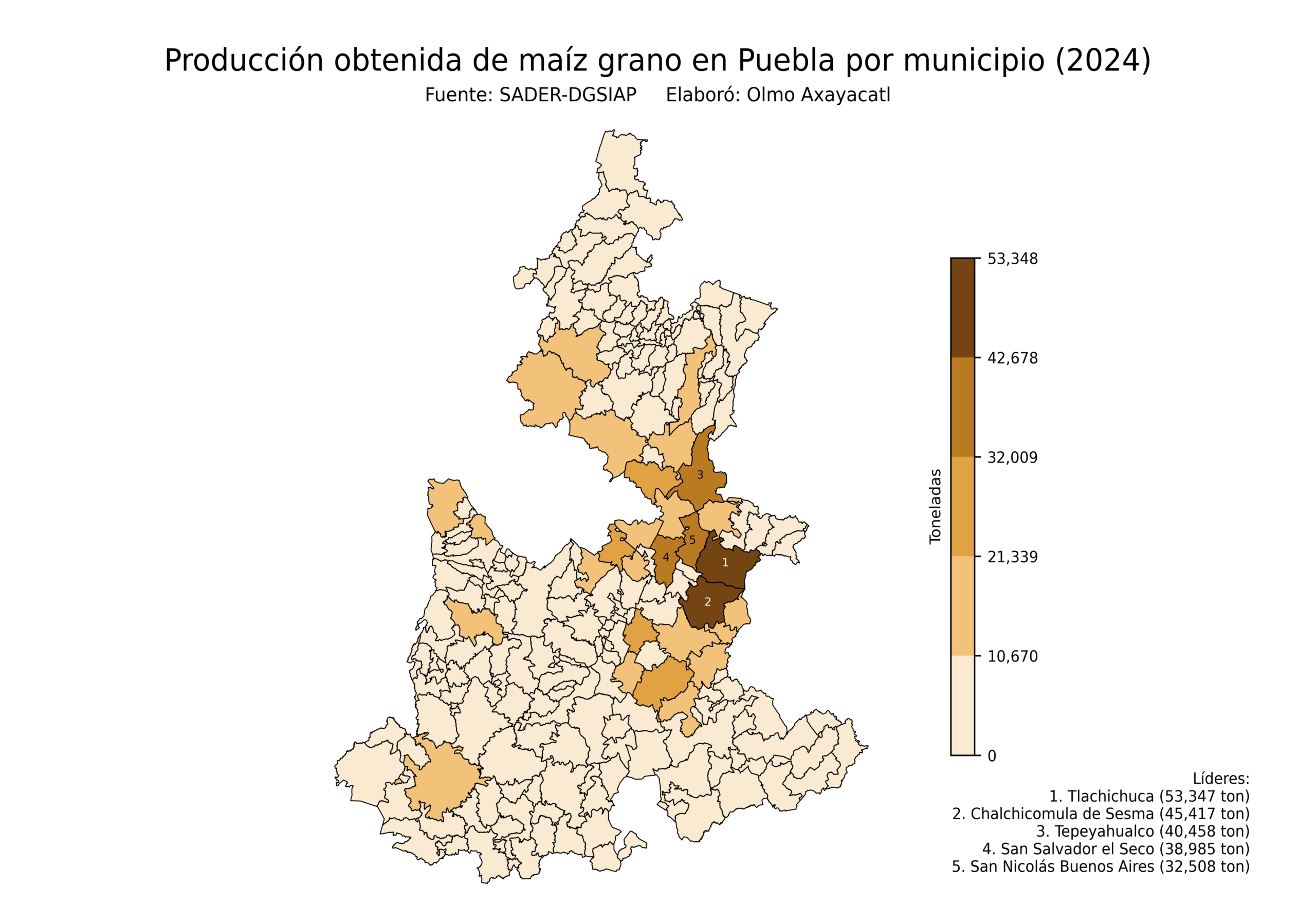

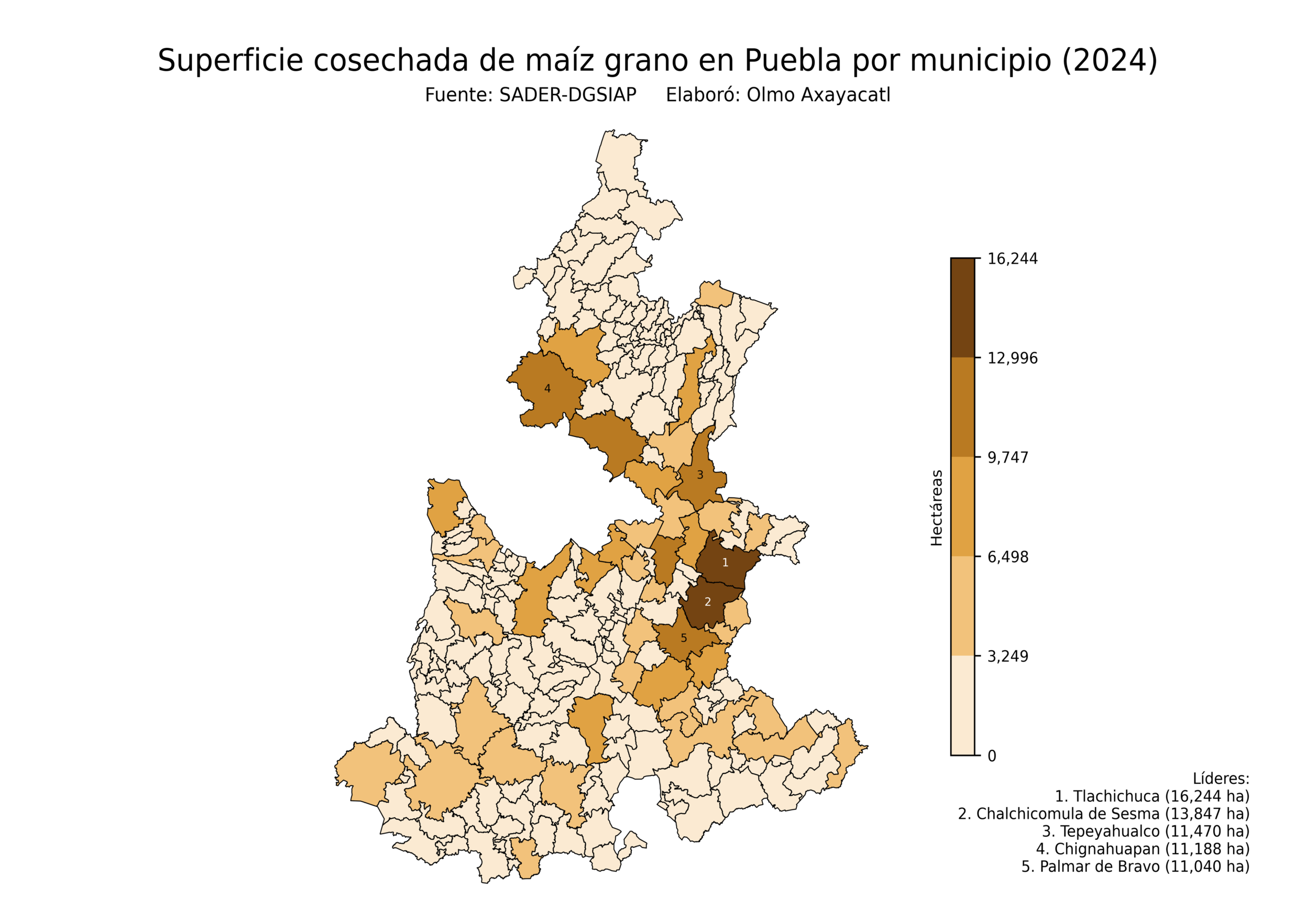

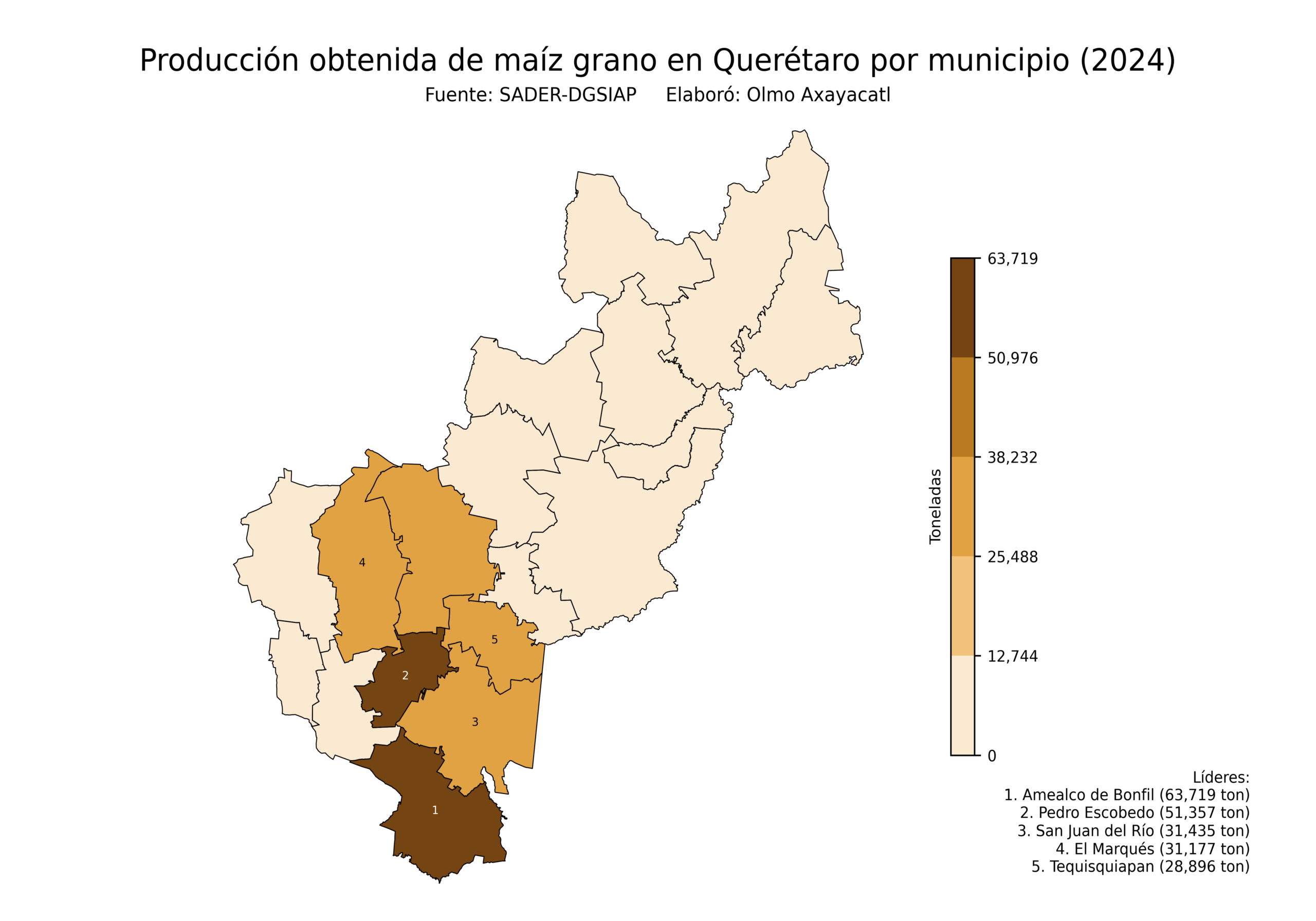

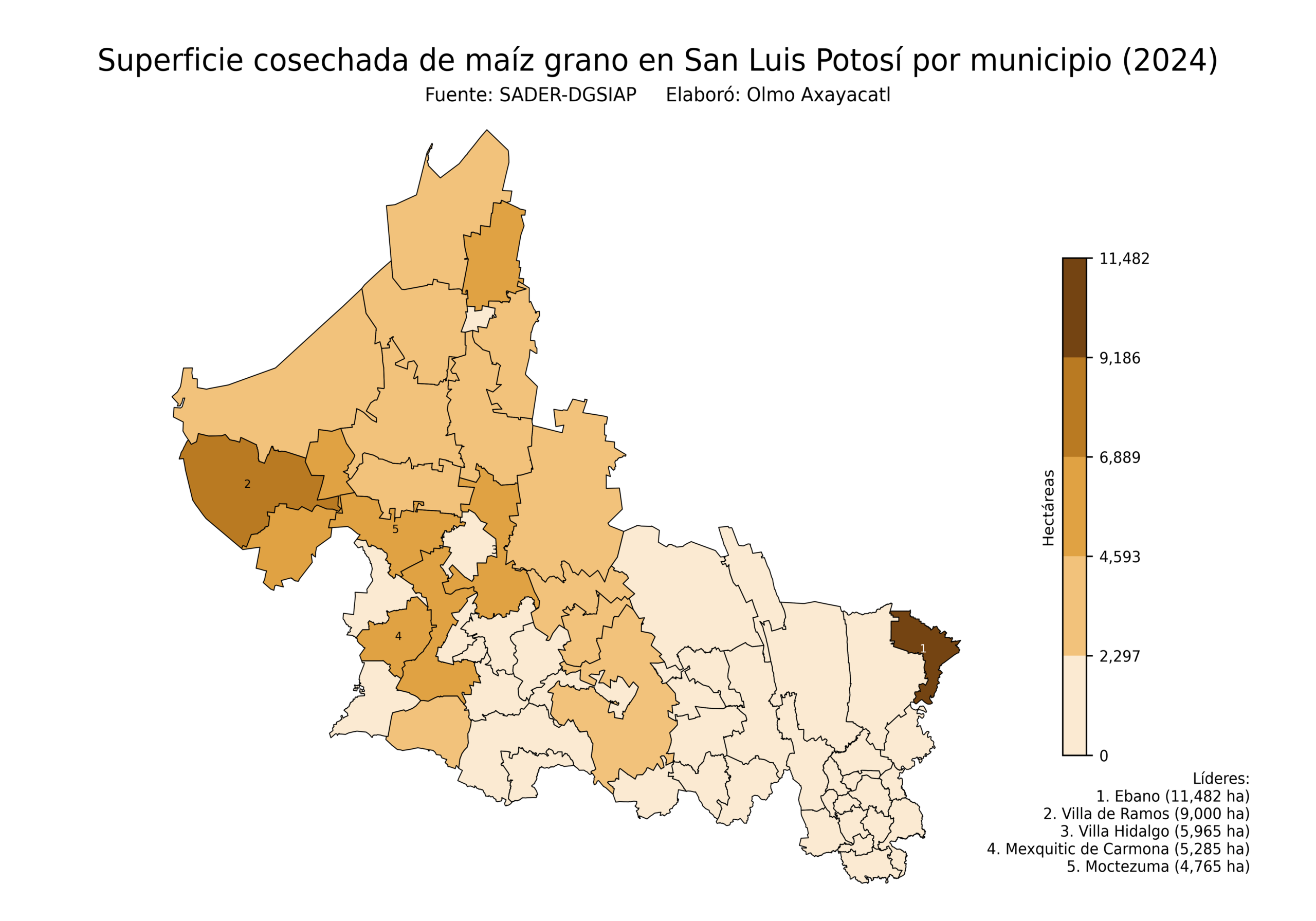

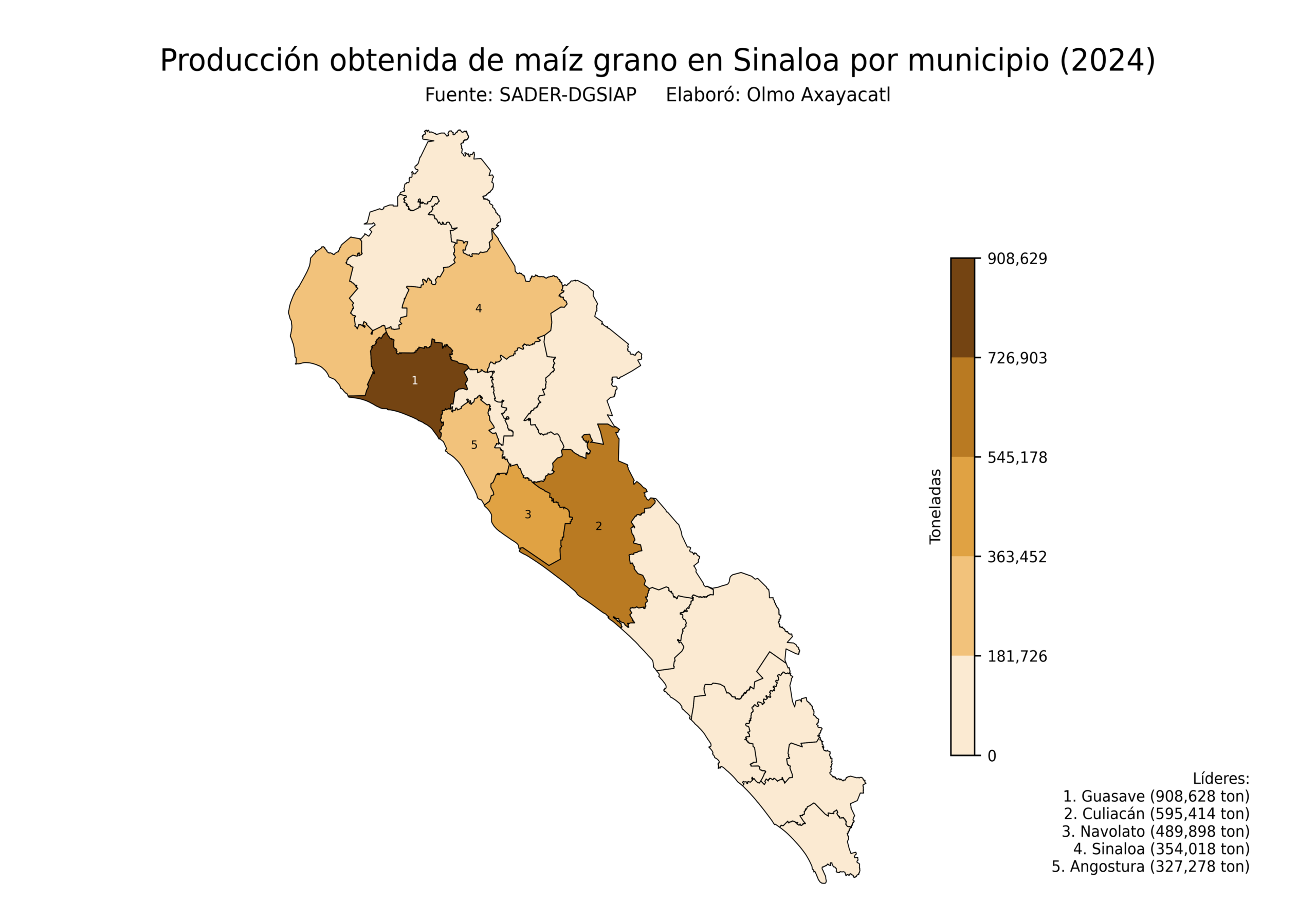

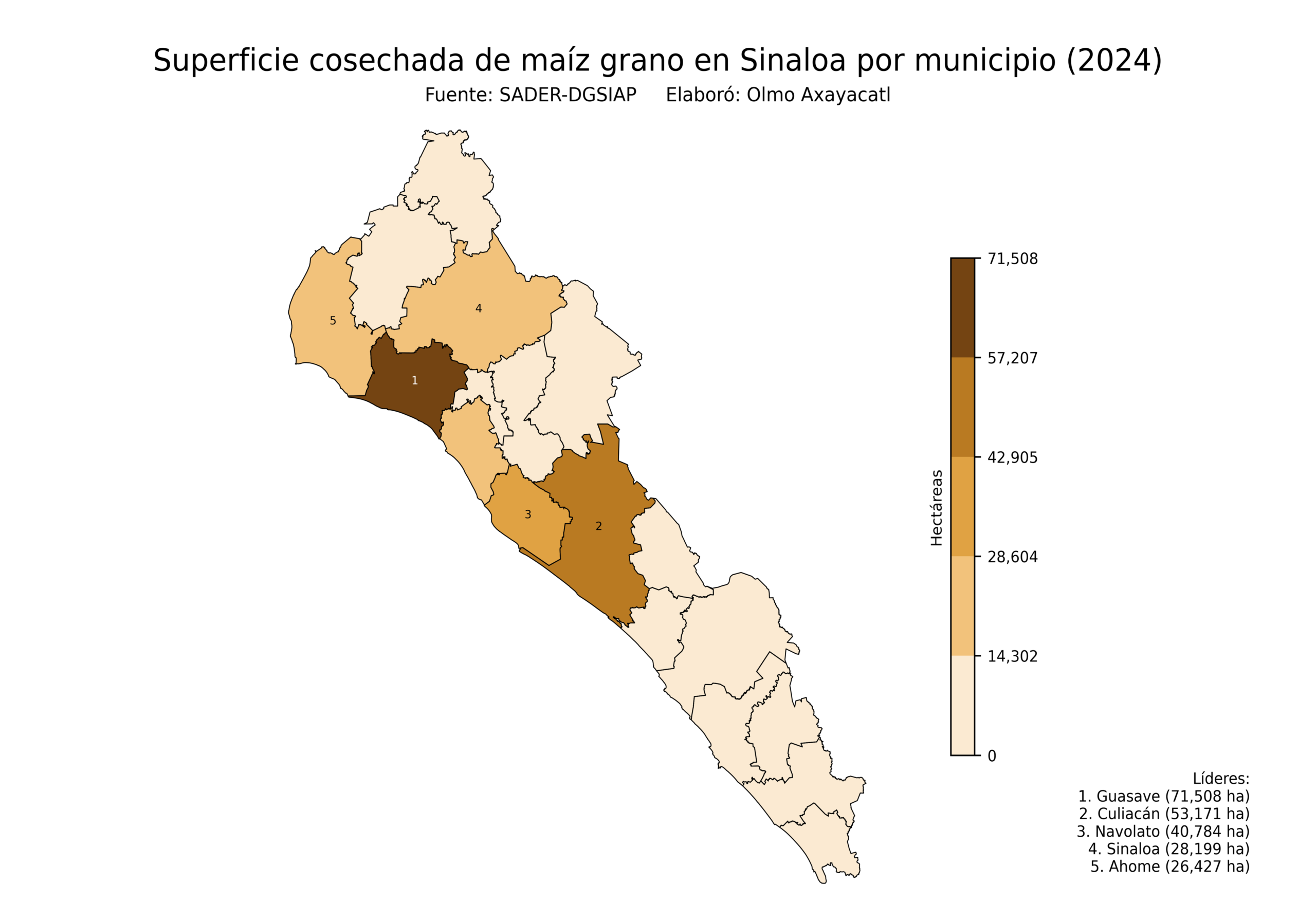

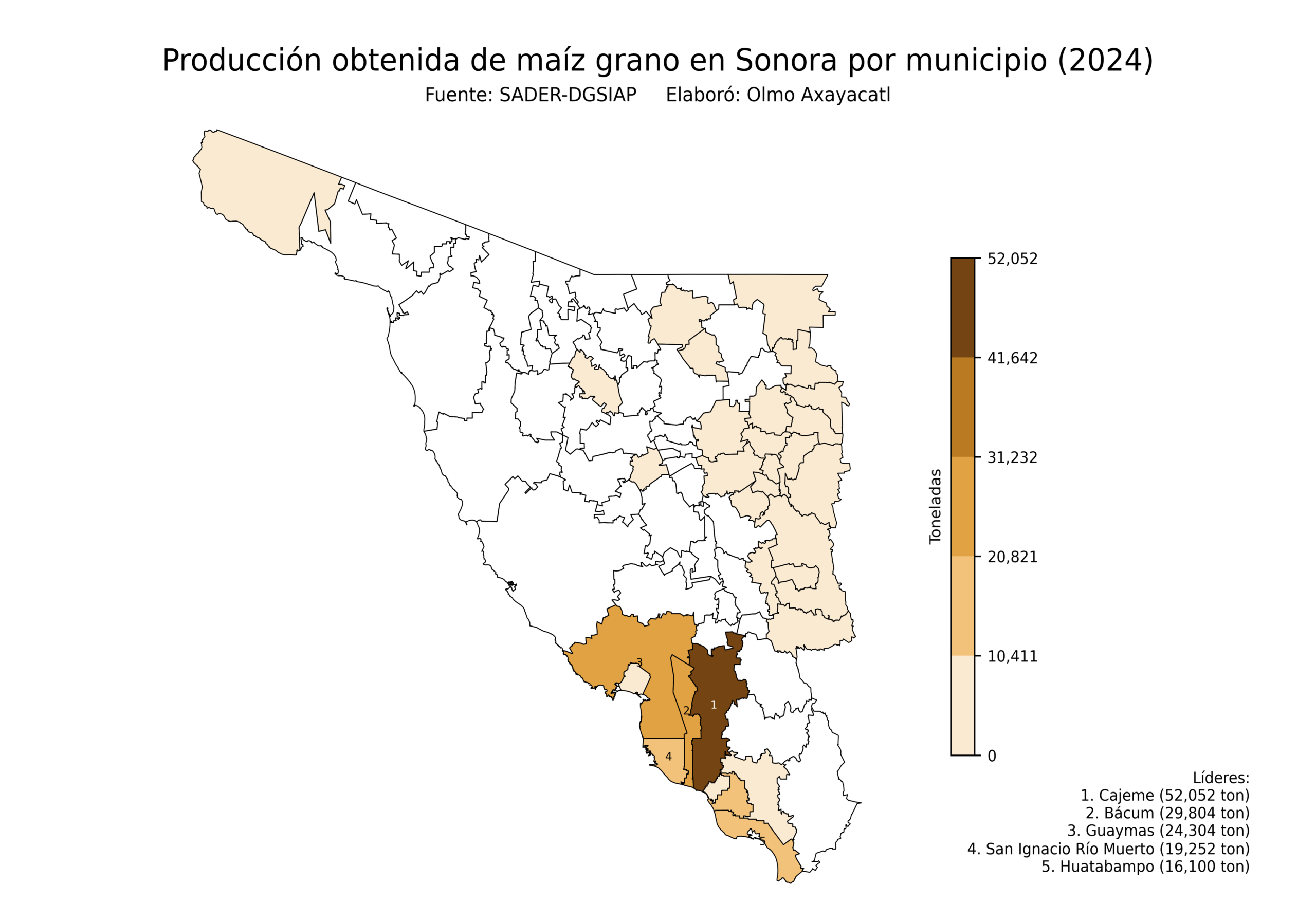

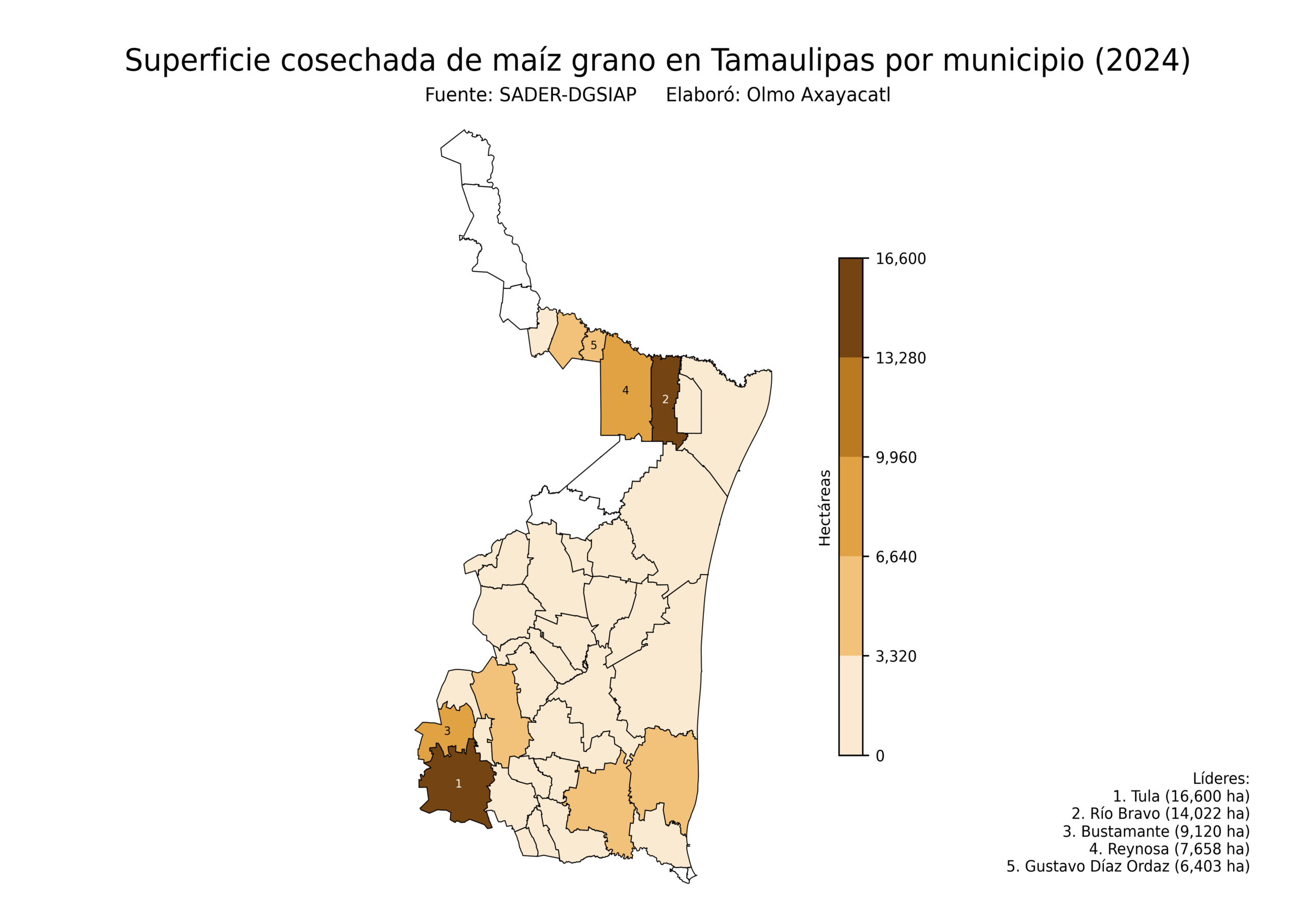

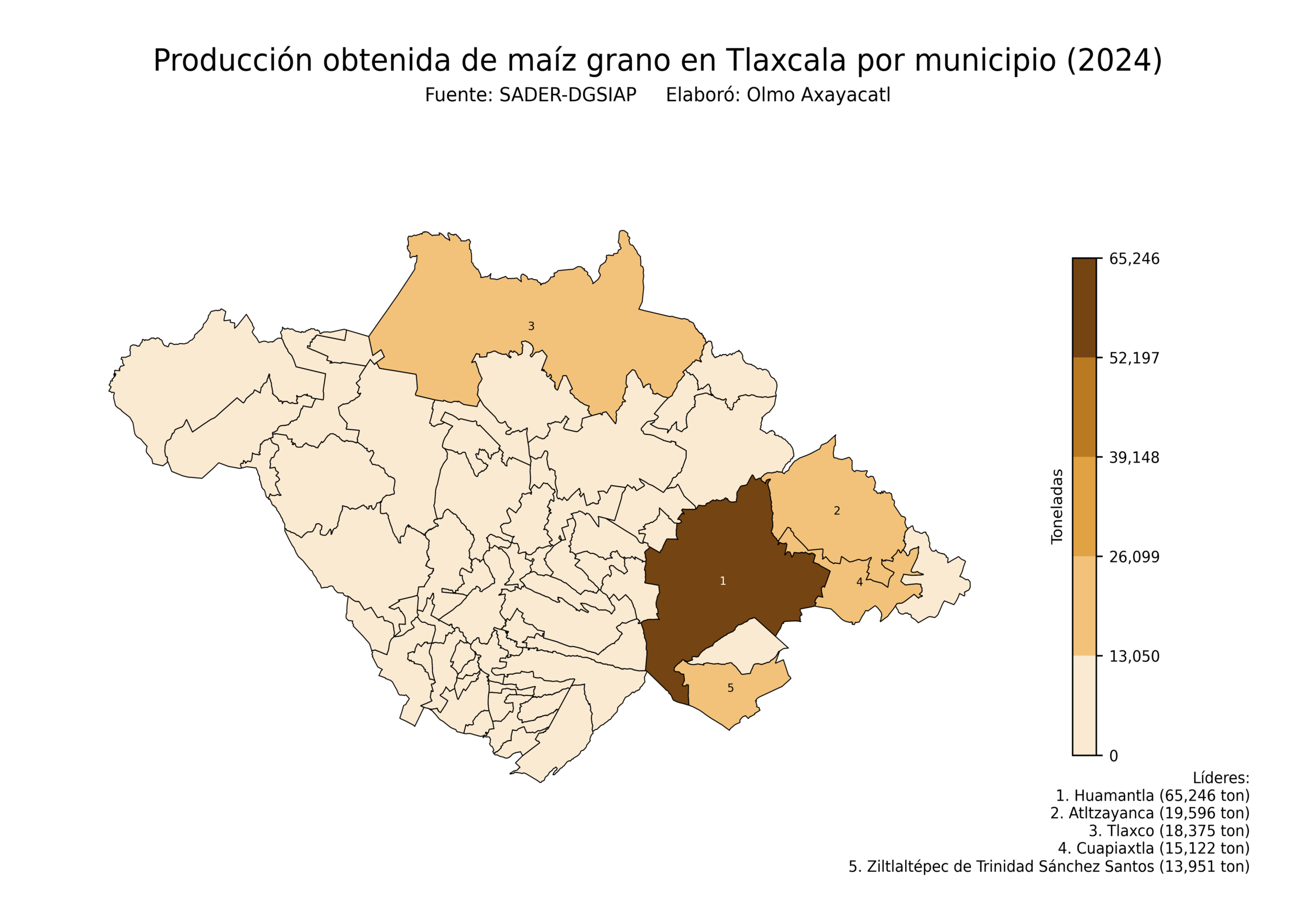

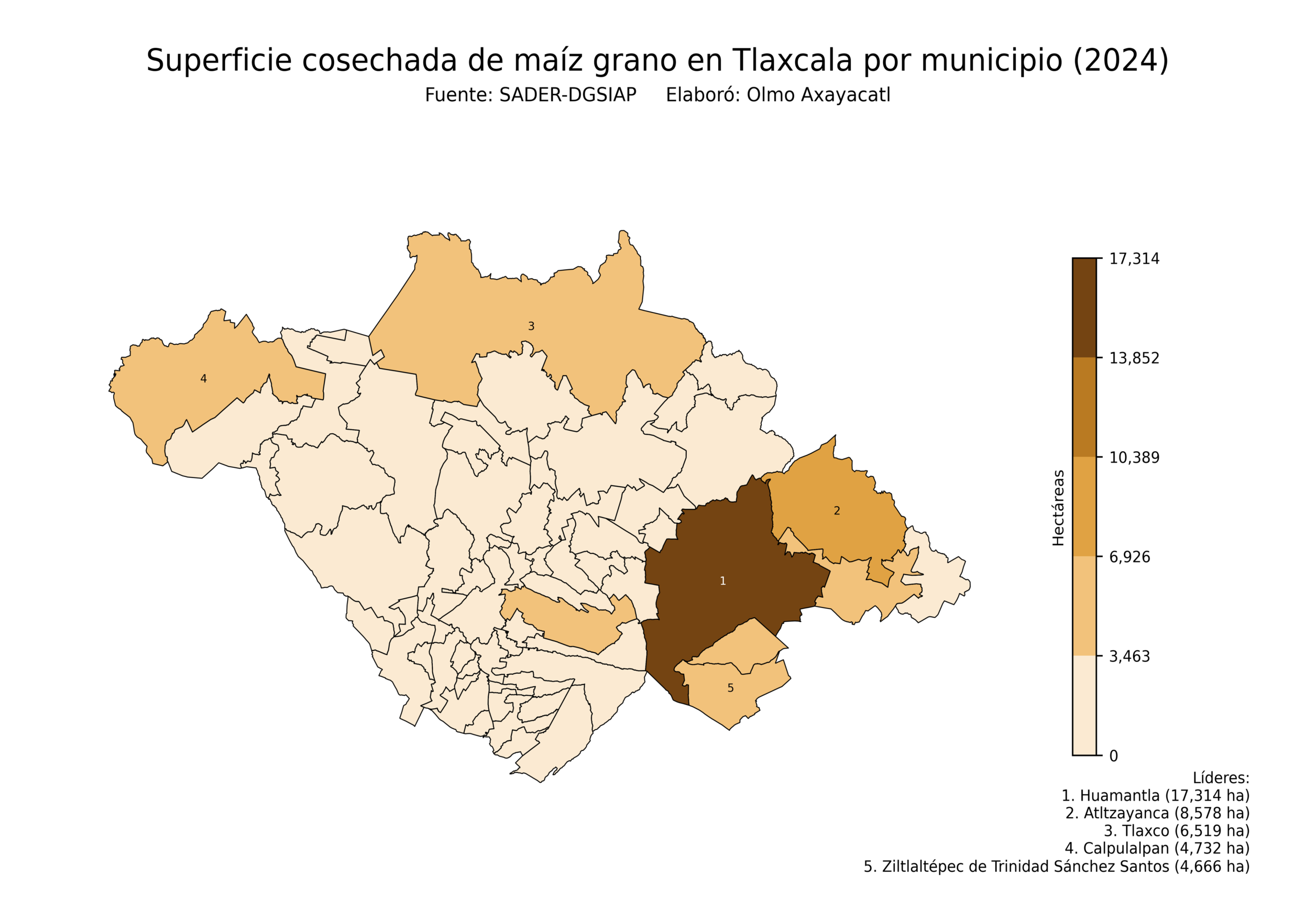

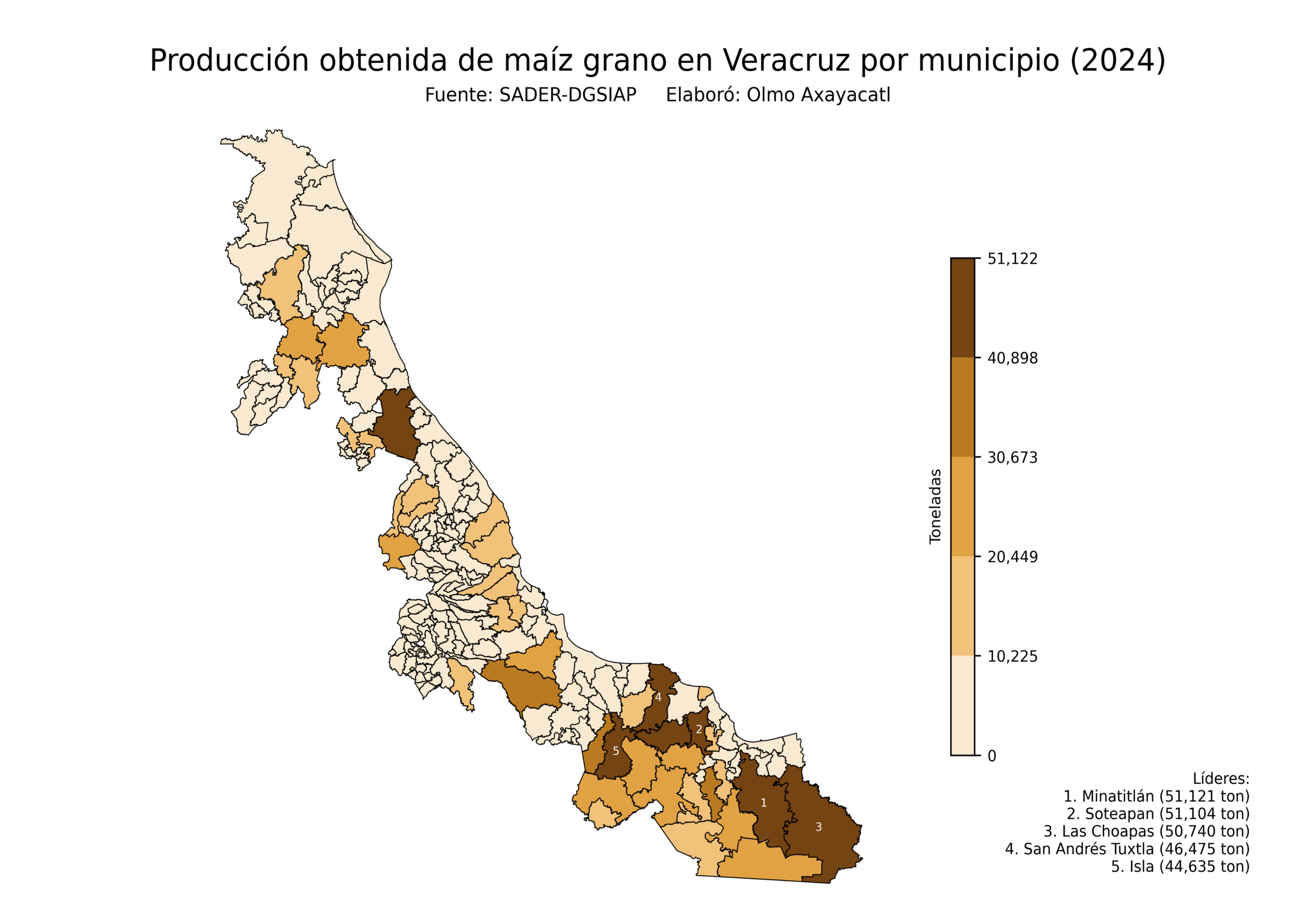

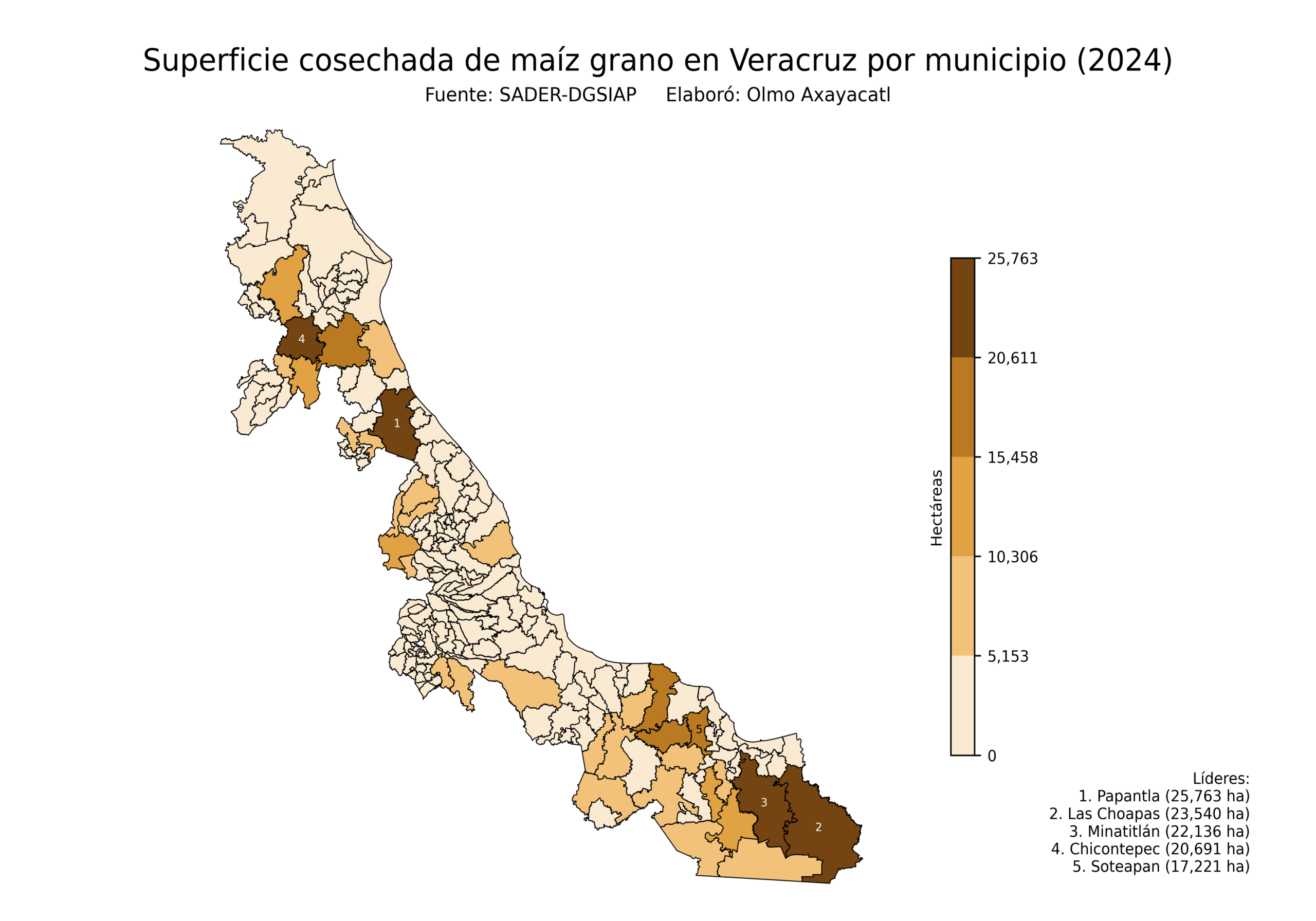

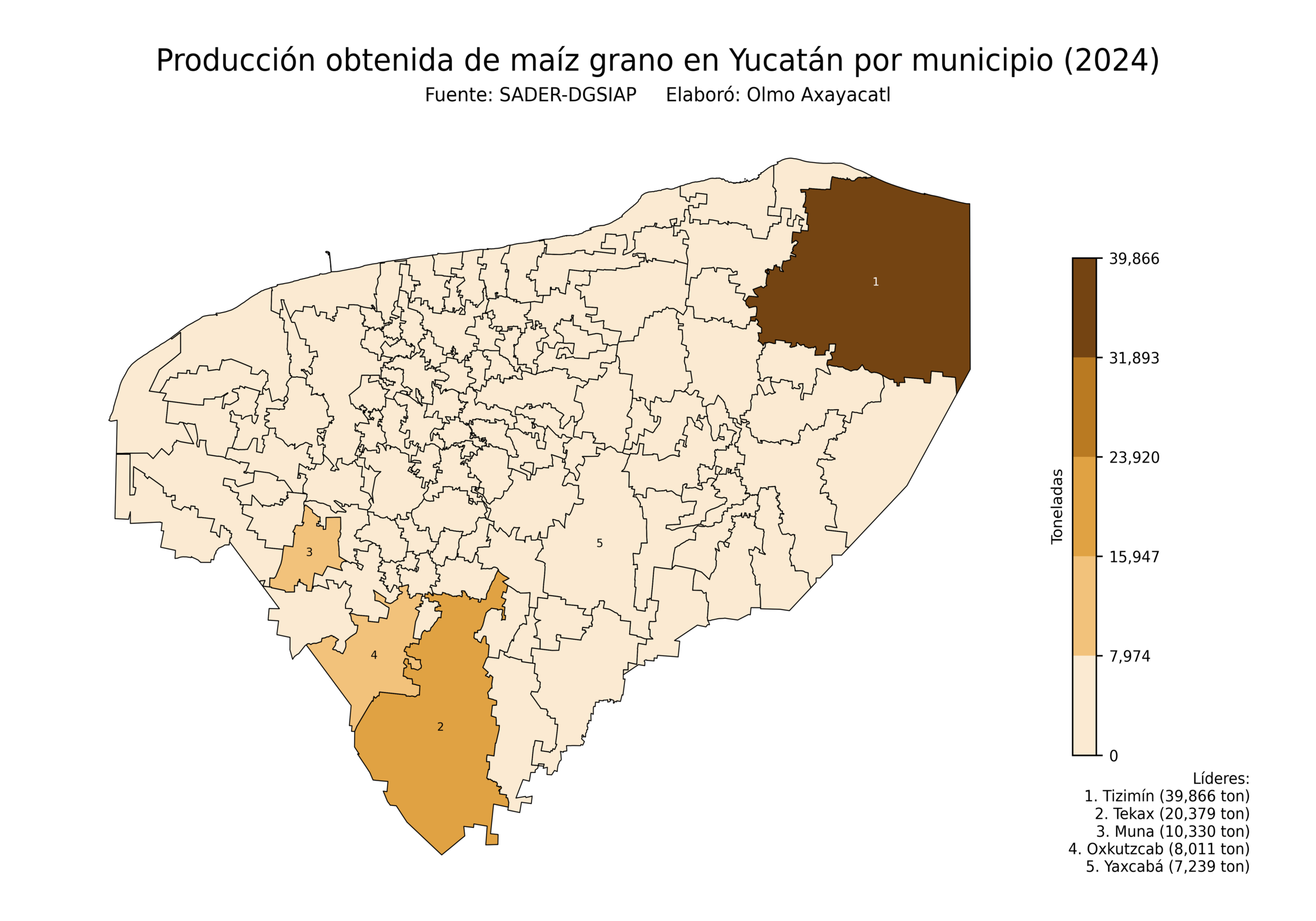

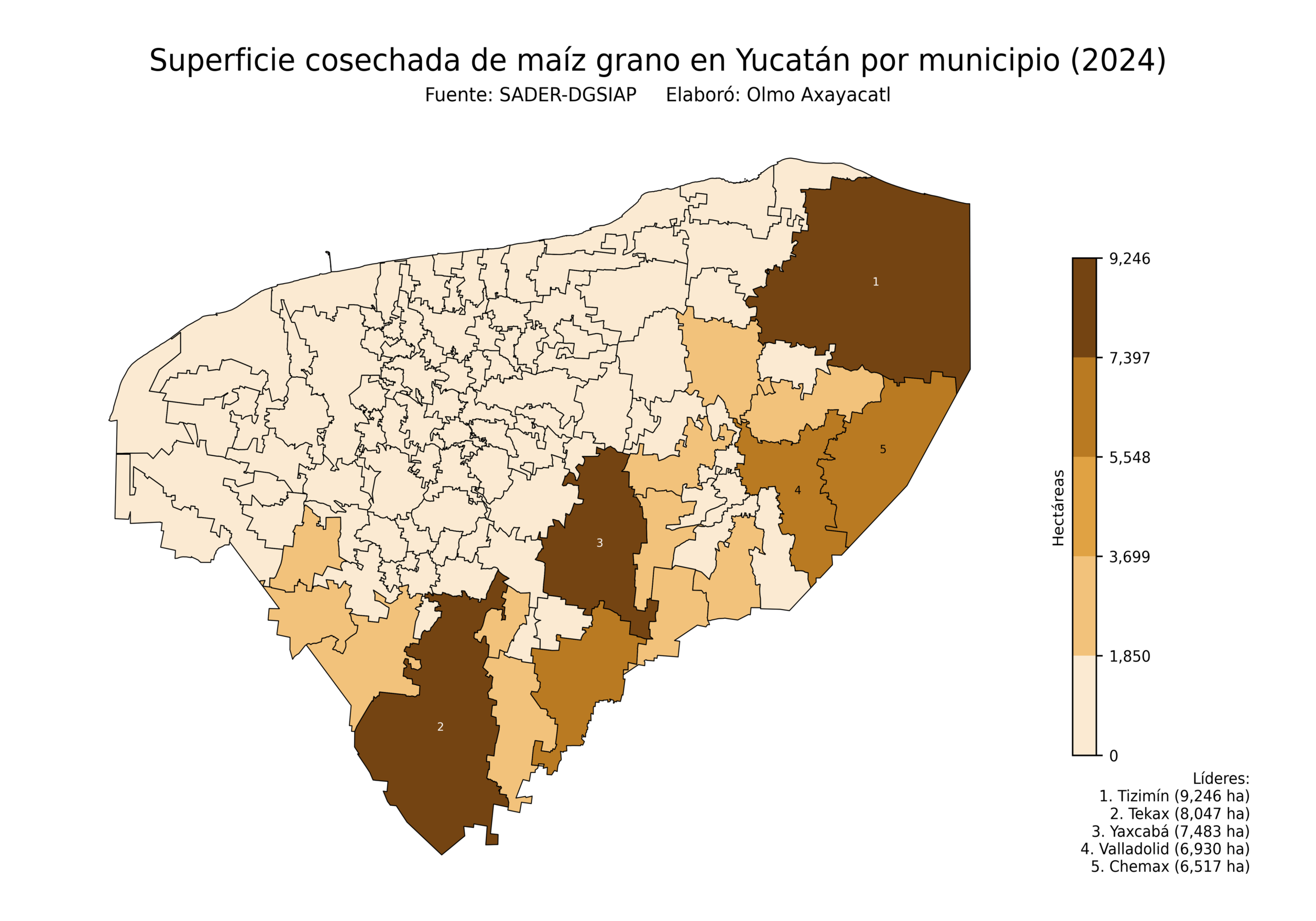

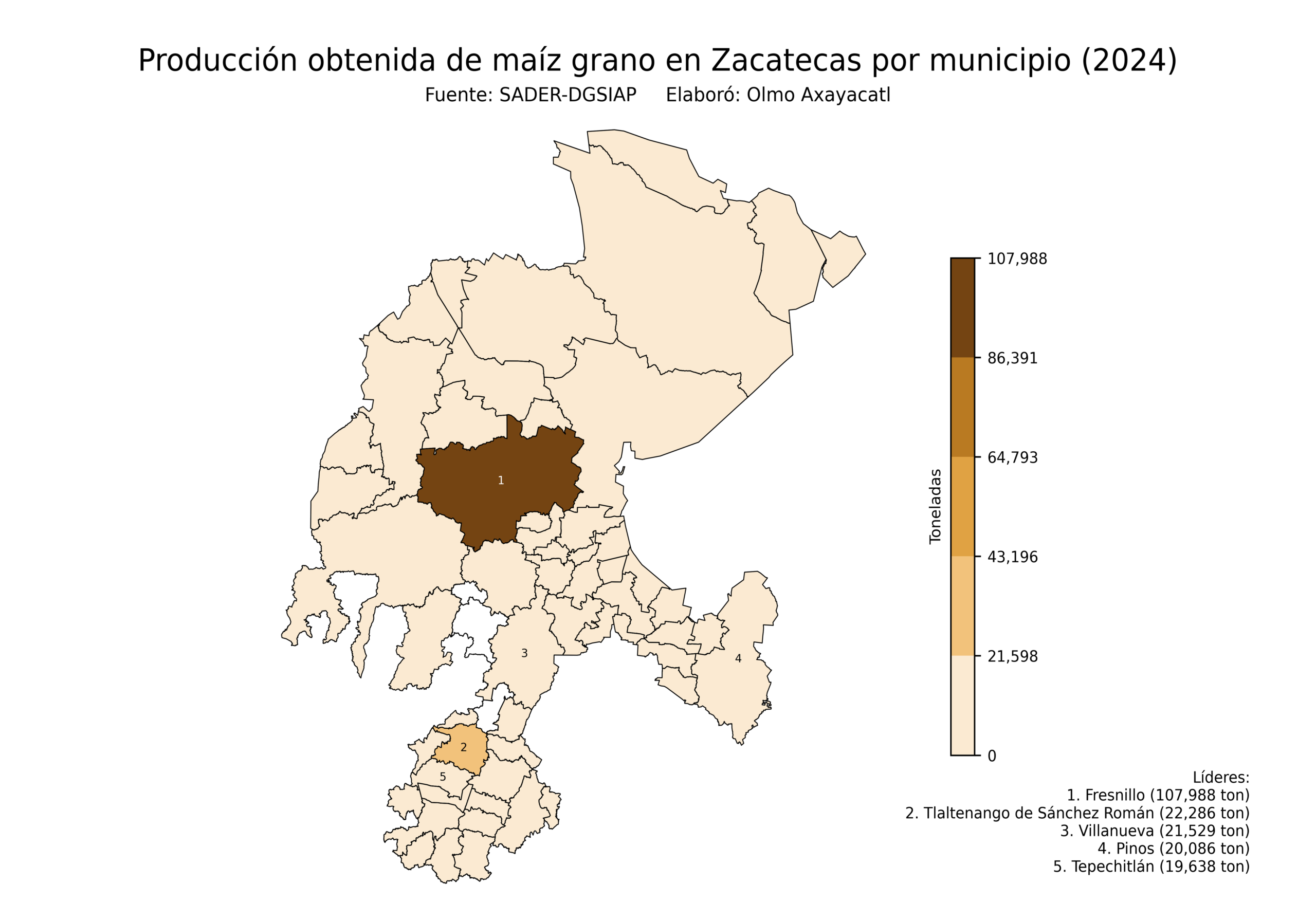

Estatal

Mapas estatales que muestran la producción obtenida y la superficie cosechada de maíz en México por estado. Si algún estado no aparece es porque no produce este cultivo.

Los retos del cultivo de maíz en México

El reto más urgente es la brecha de rentabilidad entre el maíz de temporal y el de riego, que ha empujado a los productores de pequeña escala hacia una lógica de subsistencia en lugar de negocio. Mientras las zonas con infraestructura hídrica logran integrarse a cadenas de valor más sofisticadas, el maíz de temporal sigue atado a la incertidumbre climática, lo que perpetúa la desigualdad estructural del sector y limita cualquier estrategia de modernización que no atienda primero esta división.

Ligado a esto aparece el reto climático, que ya no se puede tratar como un riesgo eventual sino como una variable permanente de planeación. Los patrones de lluvia han dejado de ser predecibles con los calendarios agrícolas tradicionales, y eso obliga a repensar variedades, fechas de siembra y manejo de suelo con una velocidad que la mayoría de los productores no tiene capacidad de sostener por cuenta propia.

El tercer reto prioritario es el relevo generacional. El campo maicero envejece mientras las nuevas generaciones migran hacia zonas urbanas o hacia otros sectores económicos, lo que amenaza no solo la mano de obra sino la transmisión del conocimiento agronómico acumulado durante generaciones sobre suelos y microclimas específicos.

Finalmente, persiste el reto de la dependencia tecnológica y comercial externa, que coloca a México en una posición vulnerable frente a decisiones regulatorias, arancelarias o de mercado que se toman fuera de sus fronteras, y que pueden alterar de un momento a otro la viabilidad económica de miles de productores nacionales.